Чтобы инспекторы правильно разнесли суммы, необходимо будет подать уведомление. При условии, если вы не продолжите заполнять платежки "по-старому" с разными КБК.

Форма уведомления утверждена приказом от 02.11.2022 № ЕД-7-8/1047@. и была опубликована 20 декабря 2022г.

Уведомление об исчисленных суммах направить в Инспекцию надо не позднее 25-го числа месяца, в котором платится налог. Уведомление потребуется только в том случае, если перечисляется налог до сдачи отчетности либо отчетности по налогу вовсе нет (п. 9 ст. 58 НК РФ).

Уведомление по всем налогам не нужно сдавать каждый месяц, а только если платится налог в конкретном периоде.

Когда подаем:

раз в квартал - когда планируется перечисление денег (напр., по авансам по налогу на УСН или по имущественным налогам),

каждый месяц - по НДФЛ,

8 раз в год - по страховым взносам, так как, в апреле, июле, октябре и январе Налоговая возьмет размер сумм взносов из сданного Расчета по взносам(РСВ).

не сдается - по НДС, т.к. Налоговая узнает суммы из Декларации.

Заполняем уведомление:

Первая часть - титульный лист, не отличается от любой декларации: наименование и реквизиты компании, данные о представителе, количество листов, дата и пр.

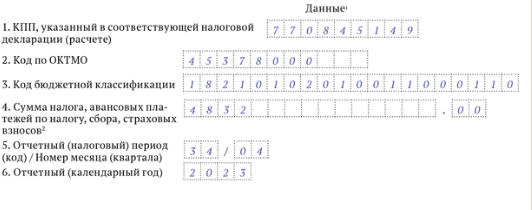

Вторая часть - содержит всю суть: по каждому конкретному налогу отражается шесть параметров.

Самый сложный — «Отчетный (налоговый) период /номер месяца (квартала)». Он содержит два кода, которые необходимо проставлять по отдельным правилам.

Для отчетного (налогового) периода налоговики предусмотрели четыре варианта:

21 — I квартал;

31 — полугодие;

33 — 9 месяцев;

34 — год.

Вторая цифра, которая идет через дробь, сложнее.

Должна быть такой:

- «Номер месяца (квартала)» зависит от характера платежей. По ежеквартальным авансовым платежам после кода 34 (год) нужно будет проставить порядковый номер квартала — 01, 02, 03 или 04.

По ежемесячным авансовым платежам после основного кода 21, 31, 33, 34 нужно будет проставить порядковый номер месяца в квартале. Месяцы нумеруются кодами 01, 02, 03.

Есть еще один код — 04, он предназначен не для целого месяца, а для 13-го периода по НДФЛ — с 23 по 31 декабря.

Таким образом,

- при уплате страховых взносов за февраль в поле 5 "Отчетный (налоговый) период(код)/Номер месяца(квартала)" - ставим код 21/02.

- при уплате НДФЛ за 13-ый период в декабре - ставим код 34/04. И Уведомление надо подать не позднее последнего рабочего дня года.

ВАЖНО!

КБК ставится конкретного налога (а не КБК ЕНС)

Если ошиблись в Уведомлении:

Корректировочного Уведомления не существует. Надо направить новое Уведомление - оно заменит предыдущее.

Уведомления нужно исправлять в зависимости от ошибки:

- ошибка в сумме налога, то сдайте новое Уведомление с прежними данными КБК, КПП и пр., но с верной суммой.

- ошибка в одном из остальных реквизитов, то в новом Уведомлении нужно повторить данные ошибочной строки, а сумму при этом указать нулевую. В следующем блоке впишите верные сведения (nalog.gov.ru/rn77/ens/).

Наказание:

- за несдачу Уведомления:

штраф — 200 руб. (п. 1 ст. 126 НК).

Пеней не будет, если подали Уведомление позже установленного срока, но до срока уплаты налога, недоимка в этом случае не возникает. В противном случае будут пени. Пока неясно, за какой период ИФНС начислит пени — по дату опоздавшего уведомления или по дату, когда проведет зачет. Официальных разъяснений ФНС по данному вопросу пока нет.(добавлено 27.01.23г.)

- за пропуск срока отчетности: если опоздать с декларацией на 10 рабочих дней, налоговики вернут разнесенные на основании уведомлений суммы на Единый налоговый счет(ЕНС). Когда компания отчитается, долг спишут с ЕНС и начислят пени (информация на сайте фнс nalog.gov.ru/rn77/ens/).

Ответы на частые вопросы про Уведомление: