Взносы на травматизм в 2023 году будем уплачивать по обновленным правилам и отчитываться о них по новой форме. Эти обновления не такие глобальные, как по остальным видам взносов, но также нуждаются в детальном изучении.

Что изменилось

Введение с 01.01.2023 единого налогового платежа, а также объединение ПФР и ФСС в единый фонд (СФР) повлияли на порядок уплаты большинства налоговых платежей, включая страховые взносы на ОМС, ОПС и ВНиМ. Но по взносам на травматизм глобальных изменений не произошло.

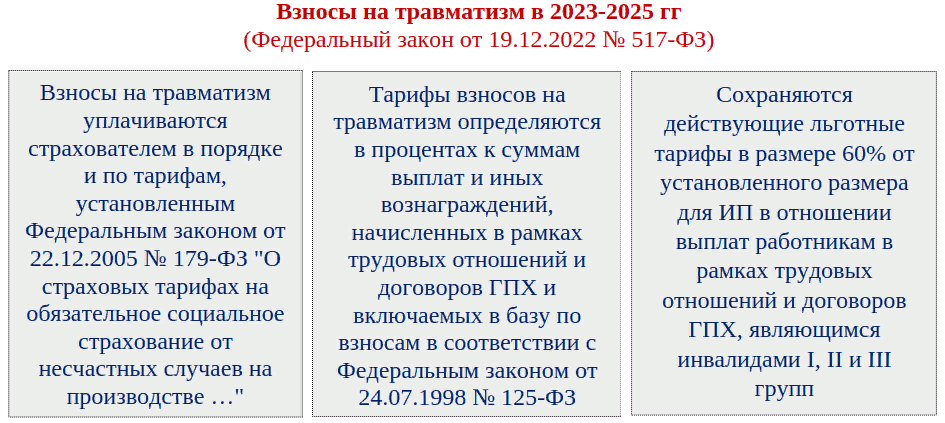

На период с 2023 по 2025 гг сохранен действующий порядок уплаты страховых взносов на травматизм и профзаболевания (Федеральный закона от 19.12.2022 № 517-ФЗ):

Таким образом, страховые взносы на травматизм в 2023, 2024 и 2025 годах нужно уплачивать по прежним тарифам – законодатели обещали не изменять ставки ближайшие три года. Для верного исчисления взносов необходимо правильно разделить выплаты на облагаемые и необлагаемые, рассчитать базу за период и применить установленный тариф.

Детальнее о порядке исчисления, уплаты и отчетности по страховым взносам на травматизм в 2023 году расскажем в следующих разделах.

Травмовзносы в составе ЕФС-1

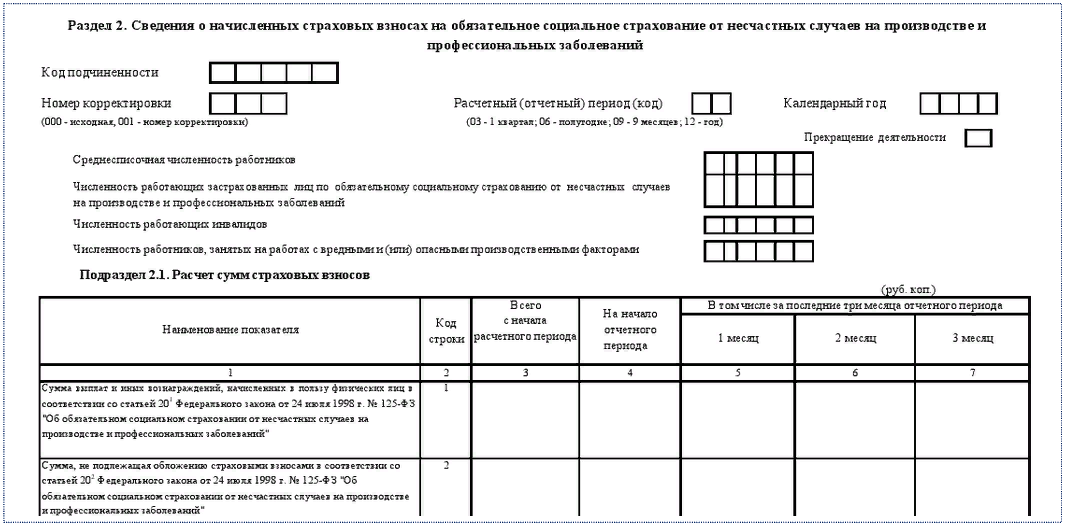

С 1 квартала 2023 года сведения о взносах на травматизм необходимо представлять в СФР в составе новой формы ЕФС-1 (титульный лист и раздел 2):

Раздел 2 ф. ЕФС-1, посвященный взносам на травматизм, состоит из четырех подразделов:

Большинство таблиц прежнего отчета по взносам на травматизм с незначительными корректировками перенесены в новую форму.

С особенностями заполнения новой формы вас познакомит материал «Новый отчет ЕФС-1 с 2023 года».

Представлять раздел 2 формы ЕФС-1 необходимо в объединенный социальный фонд ежеквартально не позднее 25-го числа месяца, следующего за отчетным.

Как с 1 января 2023 г. начислять и уплачивать взносы на страхование от несчастных случаев на производстве в СФР, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Новые платежные реквизиты

Уплата взносов на травматизм в 2023 году будет производиться без применения ЕНП и ЕНС, на новый КБК в адрес нового объединенного фонда.

Перенос срока уплаты на ближайший рабочий день происходит при совпадении платежной даты с выходным или нерабочим праздничным днем (п. 4 ст. 22 Закона № 125-ФЗ).

Чтобы узнать реквизиты для уплаты взносов на травматизм в 2023 году, необходимо на сайте СФР перейти по ссылке «Выберите свой регион»:

Затем из списка выбрать нужный регион:

Реквизиты для перечисления взносов на травматизм в 2023 году можно найти в разделе «Страхователям» региональной страницы:

При переходе по ссылке «Реквизиты для уплаты страховых взносов…» открывается страница с платежными реквизитами:

Многие страхователи получили информацию о новых реквизитах от прежних отделений ФСС.

Особые правила для онлайн-упрощенцев

Плательщики спецрежима АУСН (автоматизированной упрощенной системы налогообложения) платят взносы на травматизм в фиксированном размере, который ежегодно индексируется и не зависит от количества работников.

В 2023 году размер травмовзносов для АУСН составляет 2 217 руб. (Постановление Правительства от 15.11.2022 № 2146) – это годовая сумма взносов. Оплата взносов на травматизм в 2023 году такими страхователями должна происходить ежемесячно по 1/12 от фиксированной суммы.

Сроки для перечисления взносов на травматизм для страхователей, применяющих АУСН, общие: не позднее 15-го числа месяца, следующего за месяцем, за который они начислены.

Об особенностях применения нового спецрежима узнайте из статьи «АУСН - новый налоговый режим с 2023 года».

Облагаемые и необлагаемые суммы

Порядок исчисления взносов от несчастных случаев в 2023 году в сравнении с прошлым годом не изменился. Быстро разобраться с выплатами, облагаемыми и необлагаемыми взносами на страхование от несчастных случаев, поможет схема:

В базу по взносам на травматизм включаются не только денежные выплаты, но и вознаграждения в натуральной форме – в месяце их начисления.

По травмовзносам нет законодательно установленной предельной величины, поэтому их нужно исчислять со всей суммы облагаемых выплат и вознаграждений.

Тарифы: как устанавливаются

Объединение ПФР и ФСС в одну структуру не повлияло на общий порядок установления тарифа по травмовзносам. Поменялся лишь адрес представления документов: с 01.01.2023 их нужно сдавать в СФР.

Как и прежде, для вновь созданных и уже действующих компаний применяется разный порядок установления тарифа взносов на травматизм:

Статья по теме: Подтверждение основного вида деятельности в 2023 году

Если действующая компания в установленный срок не отправит в фонд документы, подтверждающие основной вид деятельности, тариф взносов на травматизм СФР установит самостоятельно − по виду деятельности, указанному в отношении страхователя в ЕГРЮЛ, с наиболее высоким классом профессионального риска. В таком случае фонд сообщит компании о размере тарифе в уведомлении до 1 мая текущего года.

Кому положена скидка

Размер тарифа по взносам на травматизм может корректироваться за счет скидок и надбавок, устанавливаемых по специальным правилам.

Тариф увеличивается за счет надбавки, если по итогам работы за три года уровень травматизма в компании был выше среднего уровня по отрасли и (или) в предыдущем году был групповой несчастный случай со смертельным исходом.

На скидку могут рассчитывать страхователи, соответствующие одновременно трем условиям:

Чтобы получить скидку к страховому тарифу, в СФР нужно отправить заявление – не позднее 1 ноября текущего года. Такое заявление можно подать через сайт Госуслуг:

Скидку фонд отменит, если обнаружит в представленных компанией сведениях недостоверные данные.

Итоги

С 2023 года уплата взносов на травматизм производится в объединенный социальный фонд (СФР) на новый КБК 79710212000061000160. Ближайшие три года законодатели обещали не повышать страховые тарифы по взносам и сохранить льготные тарифы для ИП в отношении выплат работникам-инвалидам.