Будут приняты решительные полумеры… Центробанк заявил, что будет добиваться снижения числа мошенничеств с онлайн кредитами, но, во-первых, только для микрозаймов (а у банков все хорошо и жульничества там почти нет?), а, во-вторых, эти способы, по моему личному мнению, не помогут, потому что не предусмотрено главное. И при все этом даже в собственном пресс-релизе Центробанк налепил ошибок. Рассказываю дальше, как нас «на бумаге» планируют защитить.

«Дели на два»

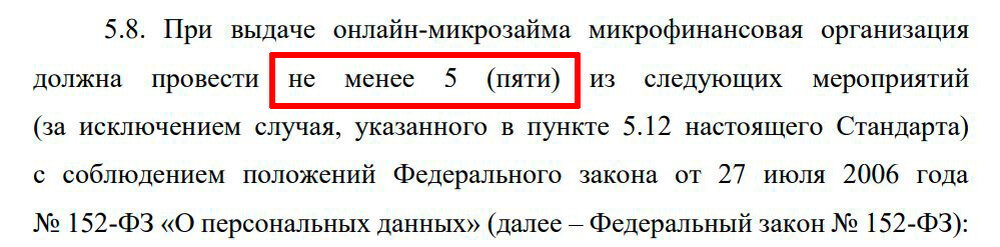

Для микрозаймовых контор вводится требование проверять заемщика на предмет возможного мошенничества как минимум пятью методами из 10 придуманных в Центробанке (ссылка на документ с требованиями в конце статьи).

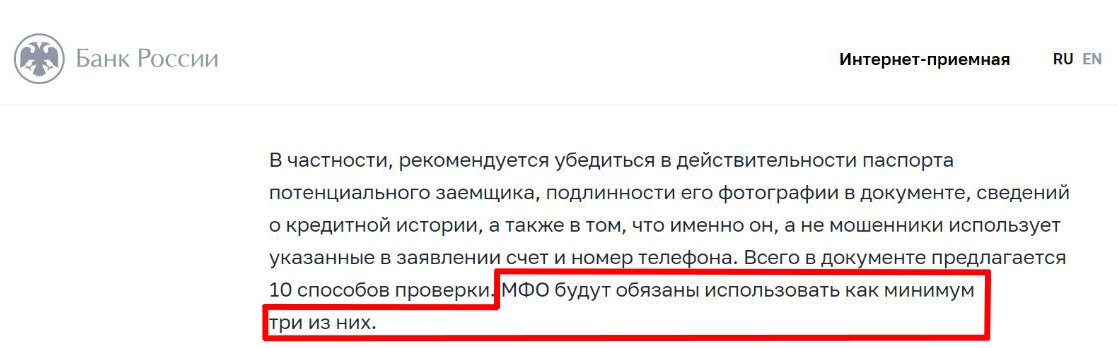

При этом в официальном пресс-релизе на сайте Центробанка написано про три способа (ссылка в конце статьи) - это ляп, ведь документ требует именно 5-ти проверок и только в исключительном случае 3-х проверок строго определенного типа.

Видимо, одни люди в Центробанке пишут документы, а другие пишут о документах, а истина потерялась в пути… (листайте 2 картинки ниже)

Далее я перечислю способы, которыми нас планируют защищать, а Вы сами делайте выводы об их эффективности и вообще возможности использования (пишите мнение в комментариях – обсудим).

1. Проверить действительность паспорта.

То есть паспорт не должен числиться краденым. Казалось бы, простое требование. Неужели раньше этого не было? Но посмотрите, что написано про официальный сервис МВД по проверке паспортов: «Данный сервис является информационным, предоставляемая информация не является юридически значимой.». Другими словами, «мы не несем ответственности за ошибки». И я Вас уверяю, там есть ошибки. Получается, что за десятки лет так и не создали надежный сервис по проверке паспортов…

2. Сверить анкету заемщика с тем, что написано в его кредитной истории.

Легко сказать «сверить». Замечу, что раз кредитную историю заемщика нашли в БКИ, значит паспорт совпал («масло масленое»). А что еще сверять и какие последствия? Если номер телефона другой, то что это значит? Заемщику позвонят, чтобы перепроверить? Или ему отправят хотя бы СМС с уведомлением об оформлении займа? Нет, нет и нет. Просто надо «что-то сверить».

3. Проверить, что банковская карта (или счет) принадлежит заемщику.

Учитывая, что все большее распространение получают «электронные кошельки» или карточки без указания имени («анонимные»), это порой невозможно проверить.

4. Проверить, что заемщик имеет доступ к номеру телефона, указанному в анкете и провести анализ его использования.

Проверить, есть ли тот самый номер телефона, который указан в анкете, просто: можно отправить на него СМС, например, с паролем-подтверждением. Но проблема в том, что этот телефон уже в руках вероятного мошенника. И что тогда даст проверка? Анализ использования телефона сложнее. Например, кредитор может выяснить, в каком районе города «ночует» этот телефон и совпадает ли район города с адресом местожительства заемщика. Но даже это сопряжено с использованием «серых» данных, получаемых от мобильных операторов. Другими словами, это не очень-то законно и недешево.

5. Провести анализ компьютера или смартфона, с которого оформляется микрозайм, на предмет его взлома третьими лицами.

Очень сомневаюсь, что без запуска на телефоне или компьютере специальной программы это возможно. Например, Сбер при запуске своего мобильного приложения проверяет телефон на вирусы. Центробанк действительно думает, что так же будет делать и какая-то микрозаймовая контора? Масштабы совсем разные…

6. Сравнить фото в паспорте с фото заемщика и даже, возможно, созвониться с ним по видеосвязи.

Если паспорт или его копия украдены, то мошенники могут загримироваться под владельца паспорта. Это для профессиональных мошенников обычное дело, тем более что общаться предстоит по видеосвязи.

7. Задать заемщику серию контрольных вопросов.

Если Вы видите человека впервые, то вряд ли Вы сможете задать ему контрольные вопросы. Разве что «ты за красных или за белых»? Но что толку в таких вопросах? При этом Центробанк требует, чтобы этих контрольных вопросов было не менее 4-х и за год они все cменялись. Интересно, кто-нибудь из заемщиков сможет все это запомнить?

8. Проверить доступ заемщика к электронной почте… указанной в анкете.

Понятно, что в этом смыла не нет. Разве что можно сверить адрес эл. почты, указанный в кредитной истории, с указанным в анкете, но ведь криминала в смене емейла нет, а обязанности направить уведомление об оформлении займа на емейл, указанный в кредитной истории, тоже же нет.

9. Проверить идентификаторы, сообщенные заемщиком, по базам данных госорганов.

Наверное, речь идет о номерах ИНН и СНИЛС. Но предоставлять их заемщик не обязан. Мало того, получив копию паспорта заемщика, можно свободно через сайт налоговой узнать ИНН гражданина. Так в чем смысл?

10. Проверить сведения, сообщенные заемщиком, на совпадение с общедоступными данными.

Полагаю, речь идет о том, чтобы поискать информацию о заемщике в поисковике и социальных сетях. Опять же речи об уведомлении заемщика об оформлении на него займа не идет. Кстати, профили в соцсетях могут быть фальшивыми…

«На отвали»

Центробанк подвергается жесткой критике за бардак с онлайн-займами. Поэтому, на мой взгляд, придумали красивый документ с 10-ю «сравнительно точными» (почти как у Остапа Бендера) методами проверки заемщика. На деле даже применение всех 10 методов не гарантирует нужного результата, поскольку ни в одном случае выявления чего-то подозрительного не предусмотрено главное:

настоящего владельца паспорта не будут спрашивать, он ли это и не будут информировать о том, что на него собираются оформить кредит.

Я больше 20 лет занимаюсь защитой заемщиков, финансами и кредитными историями. Я написал статью про то, что надо сделать, чтобы защитить заемщиков. Если не читали, рекомендую Вам ее – «Учим Центробанк и депутатов, как прекратить мошенничество с онлайн кредитами».

📌 Официальный пресс-релиз Центробанка

📌 Документ Центробанка, в котором описаны 10 проверок заемщика на предмет возможного мошенничества

📌 Сервис МВД по проверке паспорта.