И не я одна.

Долго не писала, думу думала.

Как только я открыла ИИС я сразу хотела его закрыть еще в 2020 году. Потому как сделала всё неправильно. И что, спрашивается, не закрыла...

Самое первое что сделала неверно, это открыла ИИС не у того брокера. Тинькофф не давал возможности выводить купоны и дивиденды на карту или другой счет. Для меня это очень важно, т.к. я не могу пополнять ИИС большими суммами.

А чтобы получить вычет, нужно положить туда хорошие деньги, до 400 тысяч. Но у меня таких денег нет. И если бы брокер позволял выводить дивиденды и купоны на карту, то мои пополнения увеличились бы, соответственно и возврат налога был бы больше.

Второе что сделала неправильно, стала покупать туда акции, а надо было облигации со сроком погашения к закрытию ИИС.

В 2020 году я очень хотела закрыть ИИС и даже писала здесь об этом, но я пожалела свои бумаги. Конкретно если, то Норникель. Он тогда вырос в цене и я боялась, что он ниже не опустится и уже не смогу откупить его.

Сейчас эти страхи кажутся мне наивными, но понять можно, я была начинающим инвестором и всего боялась.

В феврале моему ИИС три года и я приняла окончательное решение его закрыть еще год назад. Основных причин две - смена брокера и пополнение нового ИИС приличной суммой, чтоб уже в начале 2024 года получить вычет.

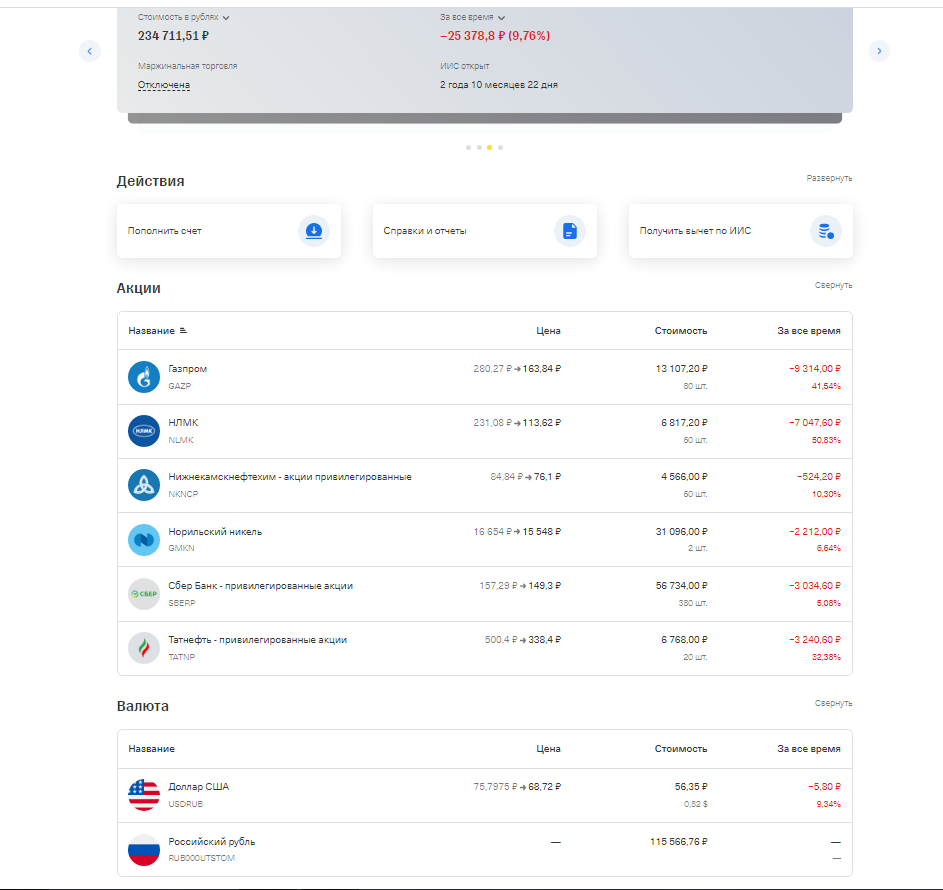

На данный момент акции, которые остались, показывают бумажный убыток. Я их решила не продавать, а перевести на брокерский счет. Увы, на существующий перевести не получится, только на новый брокерский счет.

Вот такая картина у меня на сегодняшний день. В этом году не планирую никаких сделок, чтоб потом не ходить по налоговой.

Получается, что я смогу пополнить новый ИИС в этом году сразу на 115566, именно такой остаток выведется. Плюс у меня будет вычет за 2022 год 12854, документы на получение я уже отправила.

Ну и в течении года буду еще пополнять, чтоб получить возврат налога. Пока есть такая возможность, надо пользоваться.

Вполне вероятно, что тип А отменят или видоизменят, но меня устраивает пока как есть. Я бы так и делала, открывала на 3 года, закрывала и заново.

Выше я писала, что основной причиной была смена брокера из-за невозможности выводить купоны и дивиденды на карту. Так вот наконец-то Тинькофф этот вопрос в этом году решил. И мне пришлось раздумывать, стоит ли менять теперь брокера.

Есть еще минусы - большая комиссия и не все облигации доступны к покупке. Я не говорю про ВДО, но вот, например, я хотела купить облигации Россельхозбанка. Какие-то были в продаже, а тех, что мне надо, не было. А в Сбере они были все в наличии, я проверяла.

Плюсы - это хорошее приложение, вменяемая техподдержка и возможность получить вычет упрощенным способом.

Еще хотела отметить, что при закрытии ИИС с меня спишут налоги, которые накопились за 3 года. Налоговая справка по ИИС приходит нулевая. Это потому что, только при закрытии человек решает какой тип ему применить. А налогообложение разное.

Пришлось считать вручную. Господи, какие бумаги я только не покупала на ИИС.. Про некоторые я даже забыла..

В итоге налог нарисовался в 3000 рублей. Если не закрывать, то и платить не надо, с годами эти деньги сами по себе обесцениваются. Хоть какой-то плюс )))

Вообщем решение я приняла, вернее я его давно приняла, а теперь я его окончательно утвердила.

ИИС закрываю у брокера Тинькофф и открываю в Сбере. Там приложение не такое удобное, зато комиссия небольшая. И вообще надо Квик осваивать. Хотя торговать я там не собираюсь, накуплю облигаций и буду спокойно получать купоны.

Всем мира!

Следите за мной, я буду продолжать