Не буду объяснять почему, зачем. Так было нужно.

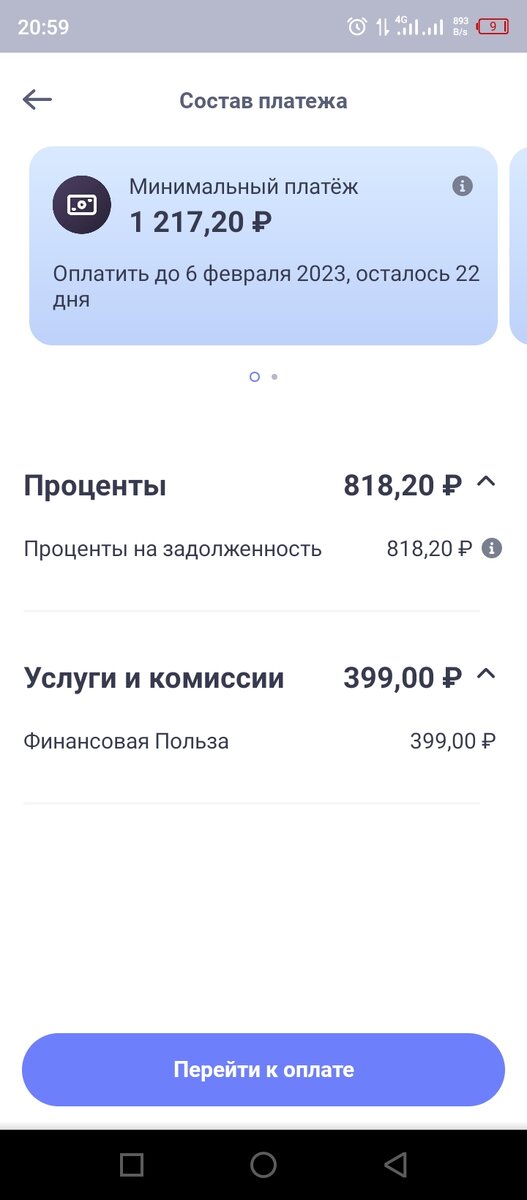

А началось с вопросов по карте рассрочка 120 дней без % от банка Хоум кредит. Потраченную сумму я вернула в срок, но через две недели в приложении выставили сумму к доплате, состоящую из процентов на задолженность и услуги Финансовая польза.

По срокам я всё вернула вовремя, но проценты всё равно начислили, плюс при каждом ежемесячном платеже снимают за услугу Финансовая польза. В итоге карта не очень похожа на рассрочку...

Но позвонила я узнать – нужно платить или нет, так как через приложение оплатить не получается, так как высвечивает превышение лимита по карте. На что мне ответили, что платить нужно, эта сумма сразу уйдёт на погашение процентов и оплату услуги и сверх лимита на карте не отразиться...

А потом мне напомнили, что мне уже много месяцев на большую сумму одобрен кредит, А я такая неблагодарная отмалчиваюсь, не реагируя на такое щедрое предложение.

Ну, я возьми и ответь, что в такой большой сумме не нуждаюсь. (Может, конечно, и нуждаюсь, но чем платить то потом?) Тогда меня спросили, какую сумму я бы хотела оформить?

А мне то много то не нужно, всего 100000 рублей. В итоге обещали оформить под 7,9% процентов на два года... Я пообещала подумать над этим щедрым предложением, мне пообещали оставить предложение и расчёты к нему в личном кабинете. Мне останется только нажать на "кнопочку согласия"...

И тут снова не совсем щедрое предложение то оказалось. Дают 100000, 24816 видимо сразу оформляется на страховку. А судя по сумме ежемесячных платежей –47240 рублей уйдёт на оплату процентов. Итого: 72056 рублей в пользу банка.

К тому же, где посмотреть договор до окончательного его подписания в приложении, я так и не нашла. На электронную почту для ознакомления ничего не прислали. Но уже по итоговой сумме, которую я выплатила бы за два года, можно сказать, что кредит ну не как не под 7,9%.

В итоге: продолжать вносить ежемесячные платежи на кредитную карту в моём случае оказалось дешевле, чем на ту же сумму оформить кредит.

На кредитную карту можно перекидывать всю зарплату и выплаты, для уменьшения суммы обязательного платежа, и этими же деньгами снова пользоваться для оплаты ЖКХ, продуктов и т.д, но каждый раз оставляя на балансе всё больше средств, постепенно возвращая все деньги на карту. С кредитом такое не получится, оплаченный платёж навсегда возвращается в банк.

Так что никогда не спешите, что-то оформлять, не ознакомившись с документами и не взвесив все за и против. Тем более, когда по телефону оператор вам говорит одно, а по вашим подсчётам становиться понятно, что где-то вас пытаются развести... И заранее с подробной информацией ознакомиться не дают, о страховке вообще умалчивают. (Хотя, в моём случае, я несколько раз спрашивала оператора входит ли страховка в озвученный ежемесячный платеж, на какую сумму. Но меня не услышали, или сделали вид, что заняты расчётами. А функция отказа от страховки, видимо, через личный кабинет вообще не предусмотрена.) Вроде бы хорошо и удобно придумали – оформлять кредит без посещения банка, но такое оформление пока, как кот в мешке. Вас знакомят лишь с суммой кредита и суммой ежемесячного платежа, сроком кредита. Расчёт на то, что ежемесячный платеж вам покажется достаточно выгодным, не сильно бьющим по карману. А дальше зависит от того, как сильно вам в данный момент нужны деньги...

Брать или не брать кредит? – вот в чём вопрос. (Лично для себя я решила – не брать). Просто "за Державу обидно" – и так мошенников на каждом шагу хватает, каждый наровит отобрать последнее, обмануть, а тут ещё нужно уметь разбираться в "маркетинговых схемах" с виду приличных банков.

Спасибо за прочтение! Спасибо, что остаётесь со мной, несмотря на редкие публикации!