Вопрос, когда надо решать жилищные проблемы (до кризиса, во время или после), а также, какими путями (копить, ждать наследства или использовать ипотеку), посетил не один светлый ум.

«Вот пару лет назад была хорошая возможность, которой воспользовалась маминой подруги дочь, а я так и сижу в съемной студии», - мысль, оттиражированная в тысячах голов.

«Сейчас время не то. Рисковать взятием ипотеки на 25 лет, может только отчаянный человек, а у меня вроде хоть какая-то стабильность», - тоже не мысль, а клише.

Вот тебе инструкция, как бороться с неопределённостью будущего:

Пункт 1. Признать, что будущее неизвестно никому, и ни за какие коврижки (да-да, даже дочери маминой подруги).

Пункт 2. Принять следующее: управлять машиной под названием жизнь, просто смотря вперёд, - невозможно. Попробуй управлять ей хотя бы по зеркалам заднего вида.

Второй пункт – путь ученых, сегодня следуем ему.

Принимая решение о покупке того или иного товара, мы оцениваем его полезность для нас «здесь и сейчас».

Когда же мы берём для покупки кредит, оцениваем не только ежеминутную полезность, но и соотносим её с издержками, которые будем нести весь срок кредита. Потому что, оформляя кредит, мы отказываемся от части благ на срок выплаты кредита.

Полезность квартиры со временем для нас не снизится. Значит, при оформлении кредита мы в первую очередь должны оценить выгоды от многолетнего инвестирования своих доходов в конкретную квартиру.

И тут надо обратить внимание на слово "многолетнего". Оформляя кредит, мы предполагаем, что наш доход будет стабильно не ниже кредитной нагрузки на протяжении всего срока кредита. И вот тут на первом месте оказывается та самая «стабильность».

Времена «до ковида» внушали нам, что всё стабильно. Всё будет либо так же, либо станет лучше.

Сейчас же мы смотрим на будущее другими глазами. Кажется, что будет либо так же, либо хуже.

Что на это говорит наука?

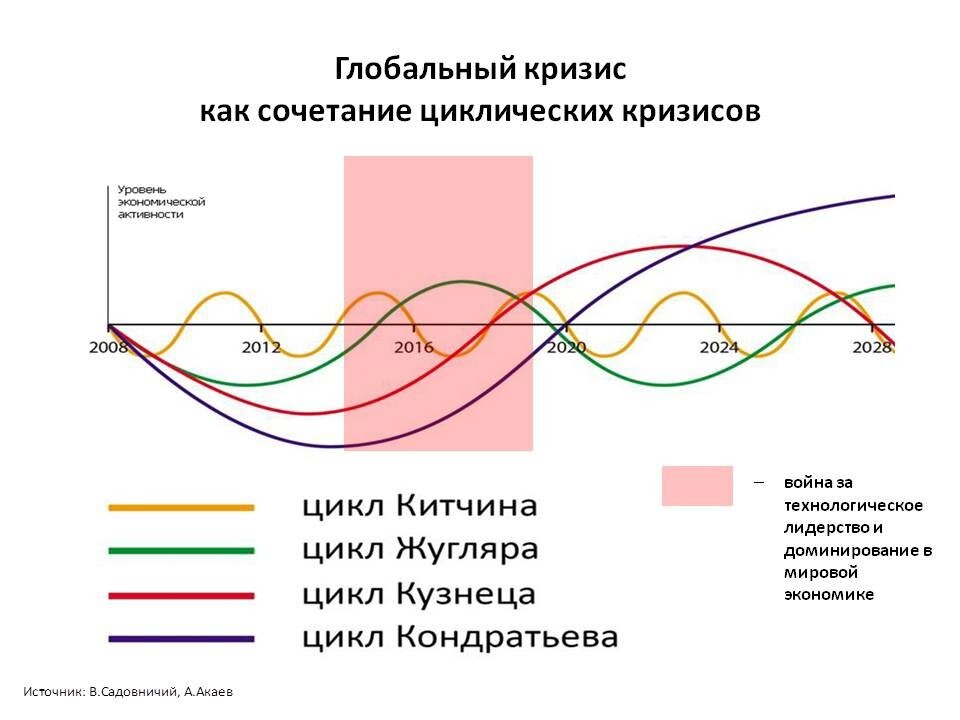

А она отсылает нас к экономическим циклам.

Даже бегло заглянув в Википедию, мы узнаем, что циклы на то и циклы, что происходят с определённой регулярностью от 3-4 лет, до 45-60 лет. И никто не знает, когда и какой из них начнётся.

Проще говоря, когда бы ты ни брал кредит, ты должен понимать, что за время стандартной ипотеки, предстоит пройти как минимум парочку небольших кризисов. Вероятно, вместе с одним или двумя крупными (смотри иллюстрацию выше).

Посмотрев с такого ракурса, становится понятно, что вопрос о том, когда брать ипотеку, попросту лишён смысла.

Выводы:

1. определись с полезностью покупки именно для тебя, именно сейчас и прими решение;

2. не экономь денег на страховании;

3. используй все возможности для досрочных погашений.

Подписывайтесь на мой канал, вместе разберем ещё много интересных тем.