Существует два вида кредита: с дифференцированными платежами и с аннуитетными платежами. Сейчас вкратце расскажу про каждый из них.

Небольшой спойлер в начале: в банке вы платите по той системе, которая выгодна банку, но невыгодна вам, хотя вы имеете право попросить другую систему выплат. Просто не все об этом знают.

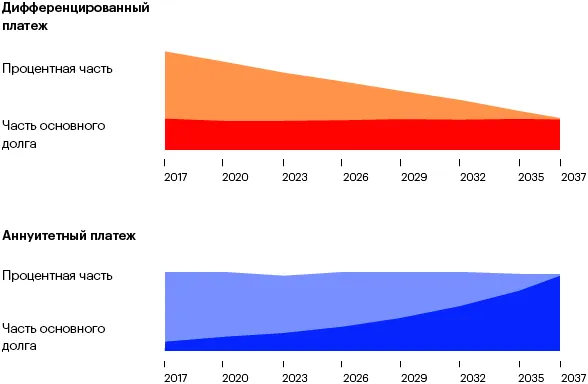

Аннуитетный платеж подразумевает под собой равные платежи, то есть как и происходит в большинстве случаев. Весь долг, то есть "тело кредита", складывают с процентами и делят на срок выплат, например, на 12 месяцев. И ваши платежи выглядят следующим образом: первый месяц - 10 000, второй - 10 000, третий - 10 000 и так далее все 12 месяцев. Смысл тут в том, что первыми платежами вы отдаете больше процентов, чем самого долга. Работает так: первый месяц - 10 000, из которых 2000 - тело кредита, 8000 - процент; второй месяц - 10 000, из которых 3500 - сам долг, а 6500 - проценты, которые вы должны отдать за пользование деньгами. С каждым месяцем все больше "тело кредита" и меньше проценты. Ниже есть график, как это выглядит.

Дифференцированная система работает немного иначе - здесь платежи не равные и уменьшаются с каждым месяцем. Тут равномерно на срок кредита делиться только сумма, которую вы взяли, а процент рассчитывается исходя из того, сколько вы еще должны. Платежи будут выглядеть вот так: первый месяц - 17 000, второй месяц - 14 000, третий месяц - 12 000 и так далее. Плюс этого метода в том, что вы в итоге заплатите меньше процентов, чем при аннуитетной, то есть кредит вам обойдется дешевле.

График, как это выглядит:

Сумма платежа у этих двух систем уравняется в средине выплат, если мы берем одну и ту же сумму. Если кредит на 12 месяцев, то человек с дифференцированной системой и аннуитетной заплатят одну и ту же сумму, но человек с дифференцированной системой на следующий месяц заплатит уже меньше, тогда как человек с аннуитетной системой продолжит платить ту же сумму.

Дифференцированный метод удобно выбирать, когда для вас не критичны платежи в первые месяцы, ведь они больше.