Привет.

Некоторые размышления по поводу движения рынков на наступающей неделе.

В Понедельник в США выходной. Уолл-Стрит отдыхает.

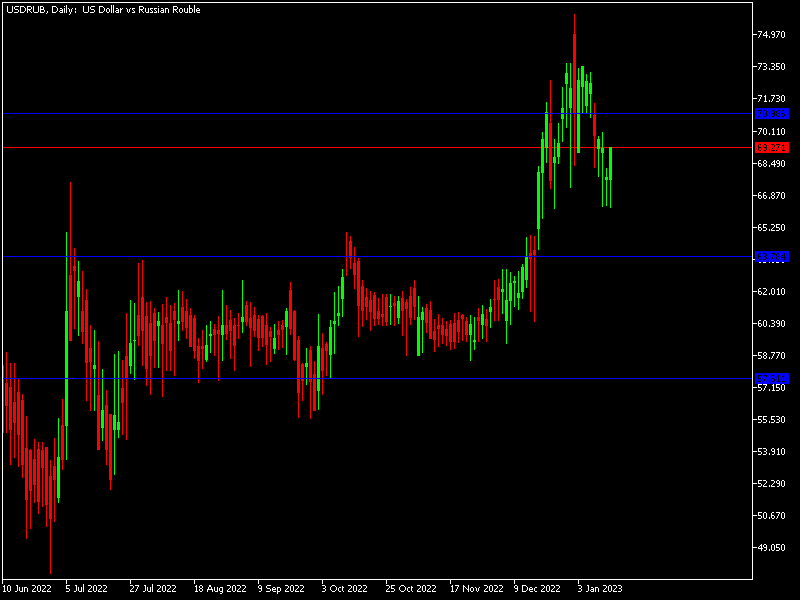

Российский рубль.

Центробанк России с пятницы начал проводить продажи китайского юаня из ФНБ, для пополнения бюджета страны, в размере 3,2 миллиарда рублей ежедневно до 6 февраля. Данное событие несомненно окажет влияние на курс национальной валюты, она станет укрепляться. Добавим сюда приближение налогового периода, во время которого обычно так же идет укрепление. И поэтому я думаю, что особых сюрпризов ждать не стоит, рубль будет укрепляться. Но отмечу еще один момент, движение — это вряд ли стане линейным, возможны и снижения курса, о ненамного.

В пятниц же на Московской бирже цена по окончании торгов остановилась на уровне 68 рублей 78 копеек, а на рынке Форекс 69 рублей 27 копеек за доллар США.

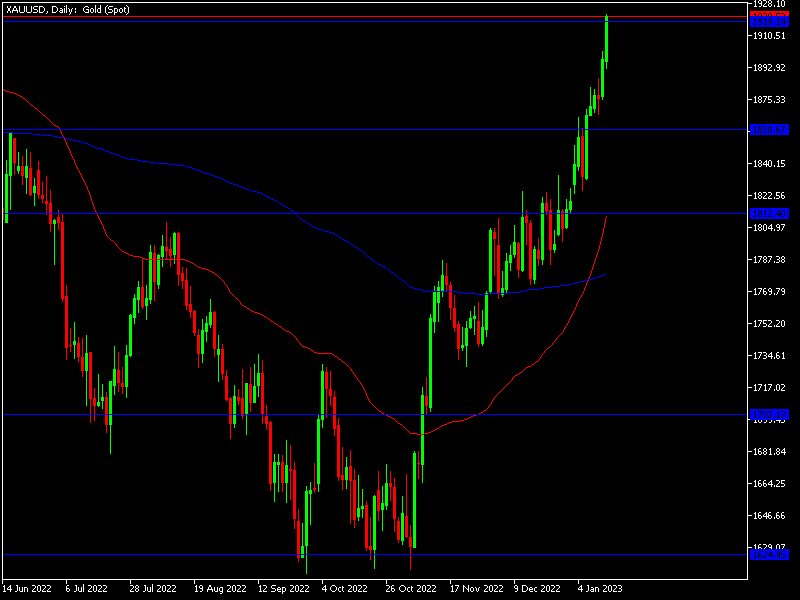

Золото.

Драгоценный металл на прошлой неделе уверенно рос в цене. Признаться, думал, что по достижению отметки 1900 долларов за тройскую унцию, или около неё начнется коррекция. Не началась, бывает. И все же предпосылок для снижения цены становится все больше и больше, поэтому снижение жду.

Ну а глобально – вверх. Здесь без вариантов.

Американский рынок.

Уолл-Стрит позитивно проводила прошлую неделю. Инфляция в стране снижается, Пауэлл не говорит о повышении ставки – можно вздохнуть свободнее, «расправить плечи» и покупать, покупать, покупать. Инвесторов даже не очень смутили неоднозначные отчеты банков, да они немного лучше ожидания аналитиков, но хуже, чем обычно. Возможно, конечно, что на рост влияет некая ребалансировка портфелей инвестиционных фондов, но и частные инвесторы достаточно бодро бросились в покупки, считая, что все плохое уже позади. Но мне кажется – еще многим такой оптимизм аукнется. Ставку продолжат повышать, темпы снизились, но повышение продолжится. Деньги, по 95 миллиардов в месяц, из экономики изымать будут. Да и рынок труда! Но не могут оставаться цифры такими «бодрыми», когда компании сокращают своих сотрудников.

Ну а на то неделе стоит обратить внимание на проблему потолка госдолга США, $31.4 триллиона уже почти достигнут, а в конгрессе уже «правят» республиканцы, которые просто так его повысить не дадут. И этот фактор может начать давить на рынки. Кроме этого корпоративная отчётность – сезон её только начался, и первые цифры не показатель. Так что я все же жду снижения рынков.

Нефть.

Позитивные новости из Китая, а также рост большинства мировых фондовых рынков подтолкнули цены на «черное золото» вверх, даже выше чем я предполагал. Так же не случилась той коррекции, о которой я говорил в четверг. Но это ничего принципиально не меняет, по крайней мере мне так кажется. Снижение назревает, да пока в виде коррекции, но назревает.

Поэтому вполне вероятно, на наступающей торговой пятидневке, мы увидим снижение цены. Но оно скорее всего не будет носить длительный характер, и тем не менее.

Китайский юань.

Юань, относительно доллара США, продолжил укрепление на прошлой неделе, хотя признаться, у меня было предположение, это данное движение может прекратится. Не сучилось. И все же кажется мне, что разворот назревает, нет, это не станет сменой тренда, будет коррекция, вероятно достаточно глубокая, но всего лишь коррекция.

На Московской бирже китайская валюта уже стала терять свои позиции, и похоже, что данная тенденция продолжится. В пятницу же юань немного отыграл цена открытия торгов в понедельник составит 10 рублей 26 копеек.

Российский рынок акций.

Наши индексы выросли по итога прошлой недели. Помогли и деньги Лукойла, и курс рубя, по крайне мере в начале недели, ну и растущая цена на нефть. IMOEX в пятницу 0,64%, а за неделю он прибавил около 2%. РТС в тот же день снизился на 0,55%, а за неделю он врос на 4,1% (но здесь колебание курса рубля оказывают сильное влияние). Общая капитализация биржи увеличилась в пятницу на символические 0,1.

Признаться, у меня достаточно двоякие чувства, по движениям наших рынков. Рубль станет укрепляться, нефть скорее всего станет корректироваться, и эти факторы могут стать драйвером для снижения индексов. С другой – на рынке продолжится – «дивидендная история». Целый ряд компаний закроют реестры по выплатам, и многие все же захотят «вскочить в последний вагон». Кроме этого цены на многие сырьевые товары значительно выросли, и это может поддержать наших экспортёров и не ослабить интерес к их бумагам.

Официальный курс Центробанка России на 16 января – 67 рублей 57 копеек за доллар США.