Объем кредитов населения составил 27,09 трлн рублей — за год показатель увеличился на 2,5 трлн, следует из данных Центробанка, которые проанализировали «Известия». Как сообщили в регуляторе, основной прирост был обеспечен ипотекой. В банках подтвердили увеличение заимствований, несмотря на экономические шоки 2022 года, но не отметили роста просрочек. Однако эксперты увидели риски повышения закредитованности населения. Насколько просроченная задолженность может увеличиться в 2023-м

Ипотечный рост

Получите, распишитесь: в России растет спрос на займы «до зарплаты»

Интерес россиян к микрокредитам не падает

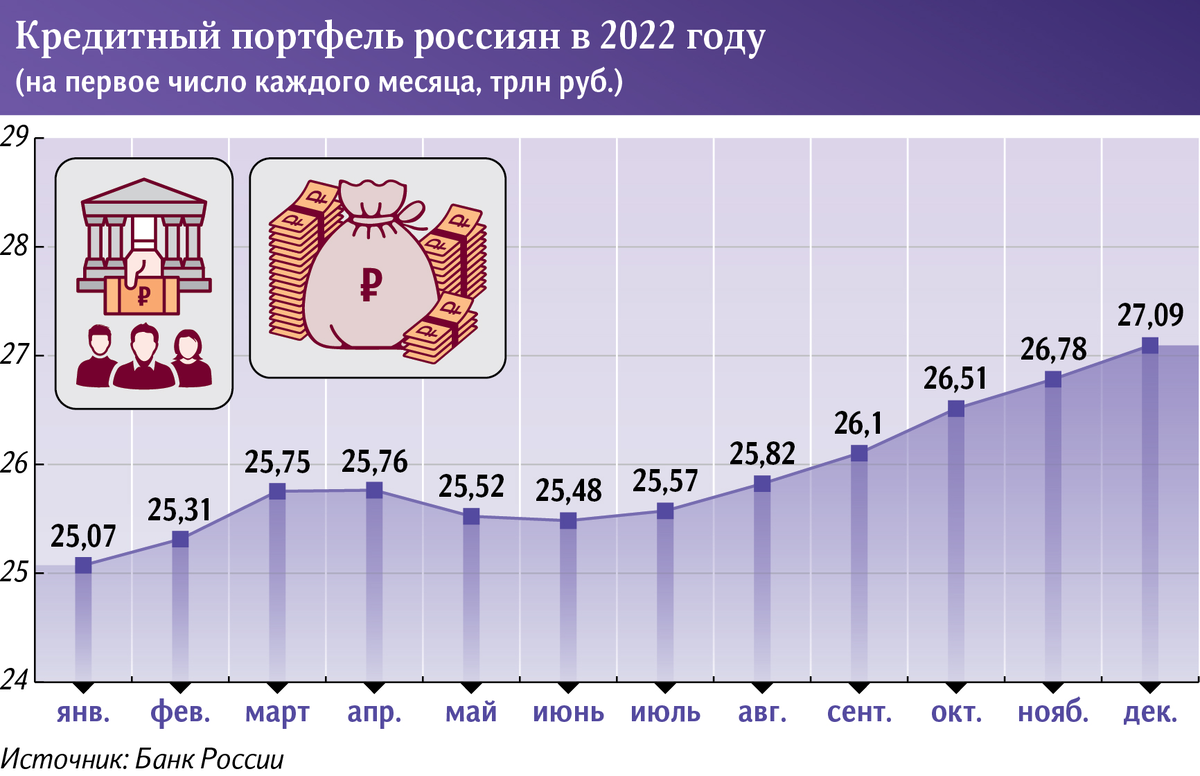

Объем долгов россиян перед кредитными организациями впервые превысил 27 трлн рублей. Это следует из наиболее свежих данных Банка России — на 1 декабря 2022 года. Показатель вырос на 10% по сравнению с аналогичным месяцем 2021-го и составил 27,09 трлн против 24,6 трлн рублей.

Из общего роста кредитного портфеля более 80% было обеспечено ипотекой, сообщили «Известиям» в Центробанке. Там добавили: повышение ставок в экономике в первой половине 2022-го в этом сегменте было компенсировано широкомасштабными программами льготного кредитования. На начало нынешнего года потребительские кредиты составили около 12 трлн.

Динамику объемов кредитования подтвердили в БКИ «Скоринг Бюро». Долговой портфель населения увеличился более чем на 12%, что стало довольно существенным ростом для прошедшего года, отметил генеральный директор Олег Лагуткин. Он добавил: лидером оказались программы ипотеки — портфель таких ссуд увеличился на 37%. Основные причины — действие государственных программ жилищного кредитования и маркетинговые нулевые ставки по совместным предложениям банков и застройщиков. В условиях резкого роста ключевой ставки такие льготные условия казались крайне привлекательными и вызывали повышенный спрос у потребителей.

В российских банках подтвердили рост кредитования в 2022 году, однако не отметили существенного повышения уровня просроченной задолженности. За 11 месяцев прошедшего года размер кредитного портфеля населения в ВТБ увеличился на 5,9% и достиг 4,96 трлн рублей, рассказал в российских банках подтвердили рост кредитования в 2022 году, однако не отметили существенного повышения уровня просроченной задолженности в пресс-службе банка. Там уточнили: основной рост связан с ипотекой, к концу ноября объем таких ссуд составил 2,9 трлн. В 2022 году общий портфель жилищных кредитов в банке впервые в истории российского рынка превысил портфель потребительских.

За прошлый год число заемщиков в Новикомбанке увеличилось на 35,7%, а портфель розничных кредитов — на 38,6%, в основном за счет потребительских ссуд, сообщил директор департамента розничных продаж Иван Беляев. При этом, по его словам, прирост просроченной задолженности оказался незначительным — доля необслуживаемых кредитов составила менее 1%.

В РНКБ долговой портфель россиян достиг 107,3 млрд рублей, за 2022 год он вырос на 14%, рассказали в пресс-службе финорганизации. Там также не увидели рисков высокой закредитованности граждан. Регулятор предпринимает все необходимые шаги для поддержания этого значения на приемлемом уровне: среди мер — изменение ключевой ставки и введение макропруденциальных лимитов, отметили в пресс-службе.

ЦБ ввел лимитирование на беззалоговое кредитование с долговой нагрузкой свыше 80% и сроком свыше пяти лет. С другой стороны, учитывая общую экономическую ситуацию и рост ставок, банки также сократили аппетит к клиентам с повышенным риском, к которым относится и высокая долговая нагрузка, подчеркнули в пресс-службе банка «Зенит».

Кредитные риски

Повышение ставок и уровня неопределенности повлияло на активность банков, однако риски роста закредитованности населения всё равно есть, уверен старший директор, руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. Он пояснил: это связано с увеличением доли россиян, которые используют заемные средства, и снижением реальных доходов на фоне инфляции, что ухудшает возможности обслуживания ссуд. При этом пока банкам удается поддерживать качество портфелей.

Однако у части населения уже наблюдается высокая закредитованность, подчеркнул директор департамента розничных продаж Новикомбанка Иван Беляев. По его мнению, в основном это вызвано агрессивной политикой отдельных игроков рынка, которые готовы кредитовать менее платежеспособную категорию заемщиков. Ряд банков действовал по такой модели из-за крайне высокой конкуренции на розничном рынке в последние годы. Однако в сложные периоды это приводит к значительному росту просроченной задолженности и необходимости увеличивать отчисления в резервы на возможные потери. Введение единых стандартов расчета закредитованности может решить эту проблему, считает Иван Беляев.

В 2022 году кредитный портфель продолжил расти, несмотря на кризис. Это отчасти связано с тем, что у большинства россиян отсутствует финансовая «подушка», и многие столкнулись с нехваткой средств для покрытия расходов, отметил основатель Anderida Financial Group Алексей Тараповский. Кроме того, граждане опасались резкого роста цен на дорогостоящие товары и предпочитали брать кредит на недостающую сумму, чтобы купить их сразу.

тут вы можете посмотреть видео, как правильно оформить кредит https://goo.su/00ZdZ

В 2022 году уровень просроченной задолженности увеличился на 16%, однако темпы роста оказались ниже, чем в пандемийный период, сообщил президент СРО НАПКА Эльман Мехтиев. По его мнению, при отсутствии резких потрясений в 2023-м просроченная задолженность увеличится примерно на 15–20%, а драйвером станут беззалоговые потребительские кредиты.