Деиндустриализация Евросоюза – уже не пустой звук, а конкретные цифры, о которых открыто говорят сами представители промышленности, особенно производители автомобилей.

"Германии срочно требуется больше углеродно-нейтральной энергии по доступным ценам, если она хочет сохранить свою глобальную значимость в качестве промышленного игрока", – заявил в середине января этого года президент немецкой автомобильной ассоциации (VDA) Хильдегард Мюллер.

После таких заявлений разговоры о деиндустриализации Европы уже не кажутся чем-то далеким, выдуманным и лишь в умах якобы противников демократии и Евросоюза. Тем, кто еще сомневается, следует посмотреть на показатели производства автопрома в Старом свете и сравнить их с общемировыми. Цифры удручающие.

По данным VDA, мировой рынок легковых автомобилей вырастет в 2023 году на 4%. Будет произведено около 74 млн машин. Да, это все еще ниже допандемийного показателя в 80,9 млн единиц авто, но все же это рост, а значит мировая экономика, пусть и медленно, выкарабкивается. Вот только в Германии, по оценкам VDA, в 2023 году будет произведено на 20% меньше авто – около 10,3 млн.

Кто бьет по европейскому автопрому?

Немецкий автопром, впрочем, как и европейский в целом, традиционно считался одним из мощнейших в мире, причем как по качеству, так и по количеству выпускаемой продукции. Да, COVID-19 и антироссийские санкции подкосили отрасль в Старом свете. Но надо признать, что автопроизводители в Азии и Северной Америке тоже серьезно пострадали во время пандемии.

Да, Китай не вводил санкций против РФ, но у него и своих проблем в экономике хватает, еще и никуда не делось противостояние с Тайванем, который, напомним, делает больше всех чипов в мире (необходимы для автопроизводителей не меньше, чем для создателей компьютерной техники). Так почему же Германия на таком спаде, когда во всем мире производители машин, пусть и медленно, но все же поднимают голову?

Если кратко, то причин несколько: дорогие энергоносители, удорожающие производство; падение спроса; игры в энергопереход, обязывающие заводы тратиться на оплату квот за выбросы СО2.

Проблема в том, говорят в VDA, что автопрому ФРГ нужно больше углеродно-нейтральной энергии, причем именно по доступным ценам, с чем в Германии в последние годы большие проблемы. Безусловно, доля возобновляемых источников энергии (ВИЭ) в балансе страны выросла.

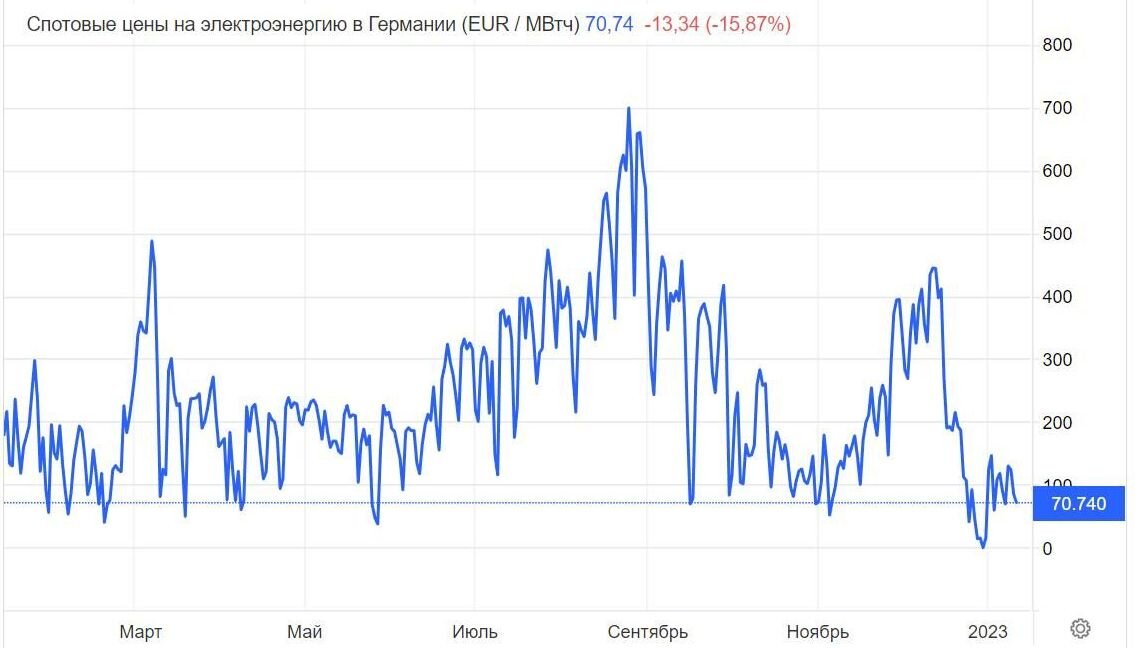

Согласно предварительным данным, опубликованным Федеральным агентством по охране окружающей среды, производство ВИЭ в Германии увеличилось на 9% в 2022 году, примерно до 256 ТВт*ч, покрывая 46% потребляемой мощности. Однако, вот же совпадение, электричество в стране тоже выросло в цене. Сильно. В ноябре 2022 года средняя оптовая цена на электроэнергию в Германии составляла 175,45 евро за МВт*ч. В отдельные периоды стоимость превышала 500 евро.

Чтобы было понятно, насколько все сложно, в 2019 году стоимость электричества в Германии варьировалась в пределах 35–50 евро за МВт*ч. А теперь думайте, насколько создание какого-нибудь авто (хоть премиальная модель BMW, хоть бюджетный вариант Volkswagen) подорожало. Это, кстати, касается не только заводов в Германии, но и всей Европы, где электричество тоже подорожало. Да, где-то больше, где-то меньше, но общая тенденция все равно идет на повышение.

В консалтинговой компании Berylls привели еще более интересные цифры. "Средняя стоимость энергии, затраченной на создание авто в Европе выросла в 2022 году с 300 до 800 евро и может подскочить еще до 1200 евро в этом году", – пишет Reuters ссылаясь на отчет аналитиков.

Немецкие заводы попросту проигрывают конкурентам из других стран. Причем проигрывают не только Китаю или другим азиатским странам, но и США, где летом 2022-го принят "Закон об инфляции" (IRA), субсидирующий производство электромобилей гораздо лучше, чем это делают сейчас в ЕС.

В IRA есть и множество других интересных вещей, которые, по сути, перетягивают капитал из Европы в Америку. Все-таки IRA включает субсидии для "зеленых" технологий на сумму $369 млрд, причем направленных в первую очередь именно на привлечение инвестиций в США. Но сейчас остановимся лишь на отрасли автомобилестроения. IRA обеспечивает субсидии в размере $7,5 тыс. на покупку электромобилей в США при условии, что такой транспорт или хотя бы 50% его составляющих были произведены в Северной Америке.

Закон были принят в августе 2022 года. Результат проявился почти сразу. В сентябре Honda Motor и LG Energy Solutions Ltd. заявили о намерении построить в США завод по производству электромобилей стоимостью $4,4 млрд. Panasonic Holdings – главный поставщик аккумуляторов Tesla – решил построить завод стоимостью $4 млрд тоже на территории США, хотя ранее компания рассматривала и другие страны. Есть еще вопросы, почему немецкий автопром (и чего уж греха таить, весь европейский) "сдувается"?

Не исправляем ситуацию, а делаем хуже

Казалось бы, Евросоюз – регион с довольно мощной экономикой и запасом прочности. Можно ведь помогать субсидиями своим автопроизводителям, как это делают в США, верно? Берлин, вроде как, занимается этим. За 2022-й Германия потратила почти полтриллиона долларов на чрезвычайные энергетические меры, в том числе поддерживая автопром. Увы, но этого недостаточно, иначе в VDA не били бы тревогу, говоря, что этих субсидий мало, а траты на энергию в итоге заставят заводы либо повышать свою цену на авто еще больше (прощай конкурентоспособность), либо сокращать производство.

Более того, европейские элиты сами себе противоречат. С одной стороны, они пытаются помочь промышленности, особенно в Германии, с другой стороны, они же одобрили углеродную сделку в конце 2022-го. Говоря простым языком, платить за квоты по выбросам СО2 теперь будут заставлять еще агрессивнее. Если раньше почти половина всех квот европейским предприятиям выдавалась на бесплатной основе, то через 5–10 лет это прекратится. А платить надо много.

Просто для сравнения:

- Среднесуточная цена квот на выбросы в Китае в 2022 году колебалась в пределах $8-9 за тонну СО2.

- В Евросоюзе нормальной ценой весь 2022 год было $91-105 за тонну СО2.

Выходит, вместо того, чтобы как-то бороться с энергокризисом и дорогим газом, Евросоюз и Германия в частности от дешевого газа из России себя отсекают. Вместо того, чтобы сделать свой автопром более конкурентоспособным, власти облагают "зелеными" налогами предприятия гораздо сильнее, чем в Азии, куда и так производство переносится уже достаточно давно.

Впрочем, как отметил в комментарии для Baltnews руководитель аналитического департамента AMarkets Артем Деев, дело не только в декарбонизации. Как известно, задолго до 2022 года немецкий автопром уверенно наращивал выпуск электромобилей и гибридов, поскольку это стало трендом и в экономике, и в обществе.

"Сейчас проблема в высоких ценах на электроэнергию как следствие энергокризиса в Европе. Не только автомобильные концерны, но и другие направления бизнеса сворачивают планы по расширению производства в Европе и увеличивают инвестиции в свои предприятия в США. Там более низкие тарифы на электроэнергию, а еще недавно принят закон "О борьбе с инфляцией", который, впрочем, к инфляции не имеет никакого отношения", – говорит эксперт.

Белый дом, пользуясь энергокризисом в ЕС, переманивает в США производителей электромобилей и технологические компании, связанные с "зелеными технологиями" – им обещают низкие тарифы на энергию, а также серьезные меры поддержки и снижение налогов.

"Исход автопрома из Европы уже начался, как и компаний других направлений. США таким образом наносят сильнейший удар по экономике еврозоны и одновременно поддерживают свою экономику. Так что у ЕС вряд ли найдутся инструменты, чтобы этому противостоять: регуляторными мерами вряд ли можно обеспечить низкие тарифы на энергию и сократить издержки предприятий. Тенденция на сокращение выпуска автомобилей, деиндустриализация экономики Европы будет продолжаться", – считает Артем Деев.

А ведь в последние годы есть еще и проблема кадров. Недавно президент Федерации немецкой промышленности заявил, что на протяжении многих десятилетий уровень безработицы являлся хорошим индикатором состояния экономики. И вдруг это правило перестало действовать, потому что ФРГ теряет более 400 000 трудоспособных работников каждый год.

Даже положительные отчеты о прибылях за последнее время не должны скрывать тот факт, что многие компании ЕС, включая автопроизводителей, получали прибыль в основном в своих зарубежных филиалах. Говоря проще, рост если и есть, то географически он не в Старом свете.

В беседе с Baltnews управляющий активами Cresco Finance Степан Сумин напомнил, что лидерами автомобильной промышленности в ЕС являются Германия, Чехия, Бельгия, Франция. Данная отрасль составляет порядка 6-8% ВВП ЕС. Отрасль является важнейшей с точки зрения рынка труда и составляет около 8% от числа занятых и влияет на значительное пополнение бюджета.

"Эффект высокой промышленной инфляции в ЕС (в Германии она достигала значений выше 45%) будет непосредственно главным венцом и сдерживающим фактором в сокращении предложения. А темпы экономической активности также замедлятся на время, пока инфляции не вернется к значению 4-5%. Тут только жесткая денежно-кредитная политика (ДКП) в помощь. На фоне высокой инфляции страдают и связанные отросли такие как металлургия, электроника и др", – отметил Сумин.

"Проблема спроса также вызвана спадом экономической активности и сокращающимся предложением, а процесс декарбонизации, который стоит одними из важнейших на это десятилетие, продолжает довлеть над европейским автопромом", – добавил он.

Он так же подчеркнул, что проблемы высоких цен на смежные отрасли и логистических цепочек создают барьер для возврата к темпам производства 2019 года. Выход прост, как мы видим, Азия наиболее успешно справляется с вызовами кризиса, первыми погрузившись в него и первыми выбравшими правильные механизмы стимулирования экономики, а дешевая рабочая сила продолжает быть актуальной как никогда.

"Вопрос лишь в том, насколько захочет ЕС поднимать экономику Китая, а не США. Общая затратная часть на конечный продукт в Азии будет меньше. Переток производства возможен, но не в период сильного спада экономической активности. При всех трудностях в экономике Европы в сентябре Porsche провел крупнейшее IPO в Европе и вошел в пятерку крупнейших автопроизводителей в мире. Люксовые сегменты в период кризисов продолжают быть в топе защитных инвестиций", – сказал эксперт.

"Проблемы 2022 года плавно перетекают в 2023 год, период жесткой ДКП не окончен, инфляция будет давить не только на автомобильную отрасль, поэтому период покупок акций автомобильных гигантов я бы отложил на вторую половину года, когда возможно мы увидим первые словесные интервенции в сторону понижения ставок и увидим первые признаки восстановления ВВП. Переток производства существенно не повлияет на акции, так как основная проблема остается другой", – заключил он.

Мнение автора может не совпадать с позицией редакции.