Долгожданные разъяснения по вопросу уменьшения налога по УСН, патента появились на сайте ФНС 21 января 2023 г. Письмо датировано 20 января 2023 г. за № 03-11-09/4254. Минфин и ФНС согласовали позицию по вопросу уменьшения суммы налога УСН, патента на фиксированные страховые взносы ИП.

Индивидуальный предприниматель может оплатить фиксированные страховые взносы ранее наступления срока уплаты (31 декабря текущего календарного года - фиксированные страховые взносы, 1 июля года, следующего за истекшим - взносы 1% при получении выручки свыше 300 000 рублей) и подать заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика. Кстати, предположения о том, что именно таким заявлением можно будет уменьшить налог по УСН, патент на фиксированные страховые взносы мы высказывали в этой статье.

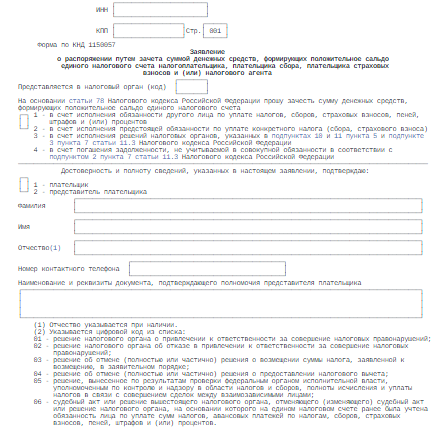

На данный момент форма заявления о распоряжении путем зачета суммой денежных средств уже утверждена. Это Приложение № 3 к Приказу ФНС России от 30.11.2022 г. N ЕД-7-8/1133@.

Таким образом, порядок действий будет такой.

Предприниматель оплачивает денежные средства в размере фиксированных страховых взносов на ЕНС, сальдо по ЕНС должно быть положительным, например, в 1 квартале 2023 г. Подает заявление о распоряжении суммой денежных средств путем зачета. При оплате налога УСН, патента за 1 квартал, уменьшает сумму налога на оплаченные и указанные в заявлении о распоряжении путем зачета фиксированные страховые взносы.

Пример заполнения такого заявление, постараюсь разместить, как только будем его готовить.