Вы уже, наверное, заметили, что многие банки стали выдавать кредиты в онлайн-кабинете? Это, безусловно, очень удобно для клиента, так как не надо ездить в офис, стоять в очереди, носить с собой кипу документов. Рассматривают заявку за пару минут, дальше только поставить галочки - и все, деньги лежат на карточке!

ВОт и мне пришло от Альфа-банка сообщение, что одобрен кредит без справок и ндфл, оформить можно онлайн в приложении.

Ставка и сумма меня вполне устраивали - мне как раз не хватало на ремонт квартиры, который на тот момент немного затянулся из-за нехватки денежных ресурсов. Есть возможность досрочного погашения, возврата страховки и все те вещи, на которые мы смотрим при оформлении кредита.

"Надо брать!" - сказала я и заполнила анкету со своими данными. Банк одобрил. Договор отправили в самом приложении в формате PDF, в нем все, как полагается, на непонятным для простых смертных языком и мелкими буквами.

Но условия, если простым языком такие: берете страховку - процент меньше, не берете страховку или отказываетесь от нее после оформления - банк может поднять ставку аж до 21%.

"Ну и черт с ней, со страховкой. Все равно выплачивать кредит все 3 года не буду, а с этим ковидом, авось, и страховка пригодится." И подписала.

Как и планировалось, выплатила кредит за год вместо трех. Стала собирать документы на страхование, звонить по горячей линии. А мне в ответ только одно и то же, что "период охлаждения" 14 дней, а они уже давно прошли, поэтому возвращать часть невостребованной страховки они не будут.

Стала копать глубже и оказалось, что при подписании документов Альфабанк ужасно хитроопый, потому что отправляют документы на подпись одним файлом, где галочки в PDF уже все проставлены, а клиенту банка надо только нажать СОГЛАСЕН.

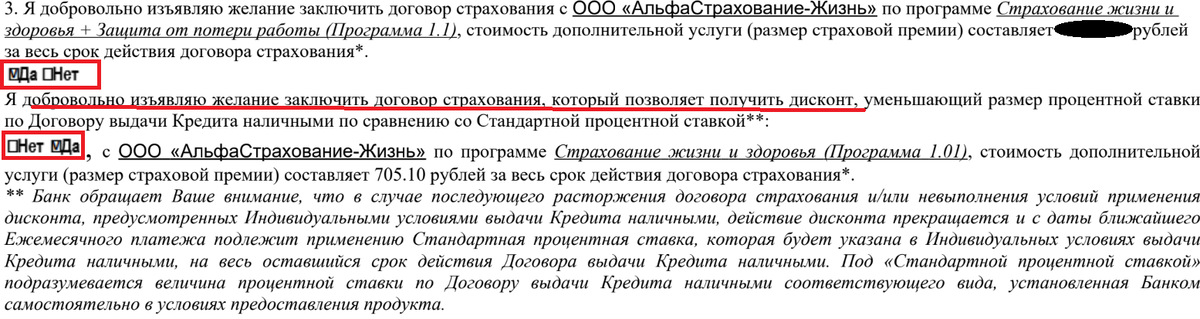

Идем дальше, а там, оказывается, целых два договора страхования:

1. «СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ» со смешной суммой в 705 рублей

и сроком действия 13 месяцев

2. «СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ + ЗАЩИТА ОТ ПОТЕРИ РАБОТЫ»

с суммой существенно больше, чем 700 рублей и сроком на 36 месяцев.

И дальше ПАМЯТКА к договору страхования

Так что вот так плакали мои денюжки за неиспользованную страховку...

А на самом деле

можно отказаться от ДОРОГОЙ страховки, если внимательно прочитать свой договор и посмотреть на вот эту замечательную статью, где автор пишет простым и понятным языком, как он обошел систему и вернул в 100% объеме сумму за совершенную ненужную услугу, которую банк навязывает под предлогом, что что это часть обязательного страхования (ХА-ХА, нет) и при этом оставил пониженную ставку. А все потому что вторая и самая дорогая страховка, по факту, "не является страховкой для обеспечения кредита".

Так что, уважаемый читатель, читайте то, что написано мелким шрифтом и не ведитесь на разговоры сотрудников банка, что вы сильно потеряете при отказе от второй страховки.

Ну а у меня пока что действует страховка, которая, авось, сгодится. Но, надеюсь, мой опыт Вам будет полезен.

А Вам всегда удавалось вернуть страховку при досрочном закрытии кредитов? Какие сложности возникали?

#кредит