Утверждена это форма аж в далеком 1999 году Постановлением Госкомстата РФ от 18.06.1999 N 44 (ред. от 18.01.2012) "Об утверждении годовых форм федерального государственного статистического наблюдения за запасами полезных ископаемых и их рациональным использованием" и чем же она так выделяется от других? - Подсказками содержащимися в шапке самой формы.

Только здесь даются точные формулы для определения:

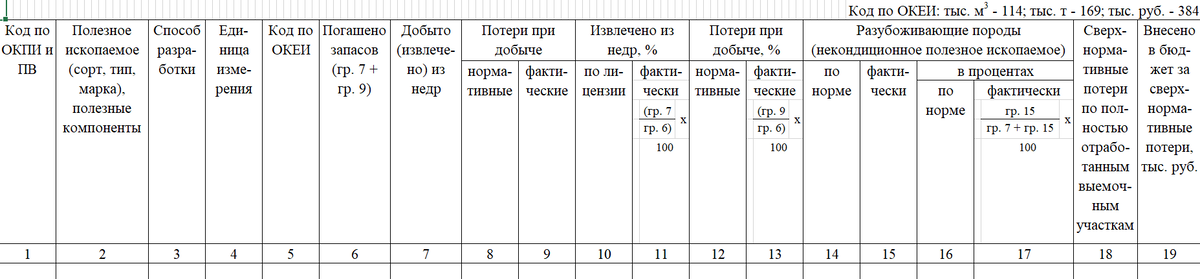

- объема "погашенных запасов";

- % извлечения из недр;

- % потерь при добычи;

- % разубоживания пород.

Эти данные Вам пригодятся в составлении стат. формы 2лс и в пояснительных записках к 5гр, но вот как правильно вычислить фактический процент потерь объясняют только здесь. А велика вероятность за 100% объема отчетного периода, взять не "Погашение запасов", а только "Добычу", что автоматически увеличивает цифровое значение процента потерь.

Немного о последствиях... и почему эти цифры так важны? Зачастую разница очень мала, иногда даже совсем незаметна, но подводный камень заключается в том, что в конце отчетного периода (как правило для бухгалтерии данная суета начинается в апреле) Бухгалтерия предприятия будет подавать в налоговую данные, претендуя на нулевую ставку налогов на объем потерь за год, а налоговая, в свою очередь нулевые ставки очень не любит)))) и именно маркшейдеру придется доказывать, что наши потери полезного ископаемого не больше нормативных и что вычислены они компетентно.

Вывод 1: Не допускаем сверхнормативных потерь.

Вывод 2: Если Ваша бухгалтерия пользуется "нулевой ставкой" на НДПИ (налог на добычу полезного ископаемого), то именно Вам нужно будет подготовить законность и обоснование данных % потерь и их объемов. В качестве доказательной базы законности Ваших действий могут послужить следующие документы:

- Выписка из проекта о процентах потерь от годового объема + экспертиза утверждения проекта, либо протокол согласования (зависит от полезных ископаемых);

- Выписка из ПРГР с обоснованием процента потерь;

- Протокол согласования ПРГР с Ростехнадзором на год за который отчитывается предприятие;

- Ну и конечно же государственная статистическая отчетность подойдет и 70тп ( плюсы которой уже подробно описала), 5гр, 2лс и в некоторых случаях это форма 71тп.

- Быть морально готовым к поездке в Налоговый орган.

Вывод 3: Эти же формулы необходимо использовать при составлении ежегодного плана развития горных работ на следующий период.

Немного актуализирую

На сегодняшний день (2024 год и вообще-то еще пораньше), налоги стали платить с готовой продукции и как именно используется объем потерь в результате добычи, а не переработки, уже не знаю. Потому ограничимся просто маркшейдерией), но бдительность терять не будем… а вдруг снова все поменяется.