Добрый день.

Вам будет больно, после прочтения статьи. Поэтому я всегда топлю за диверсификацию. И диверсификация - это не покупка кроме акций Сбера ещё и акций Лукойла. Диверсификация - это покупка акций, облигаций, вклады, наличная валюта, недвижимость, доходы от бизнеса, сдача квартиры в аренду, заработная плата и т.д..

Тощих годов по акциям может быть очень много. Гораздо больше вашего горизонта планирования.

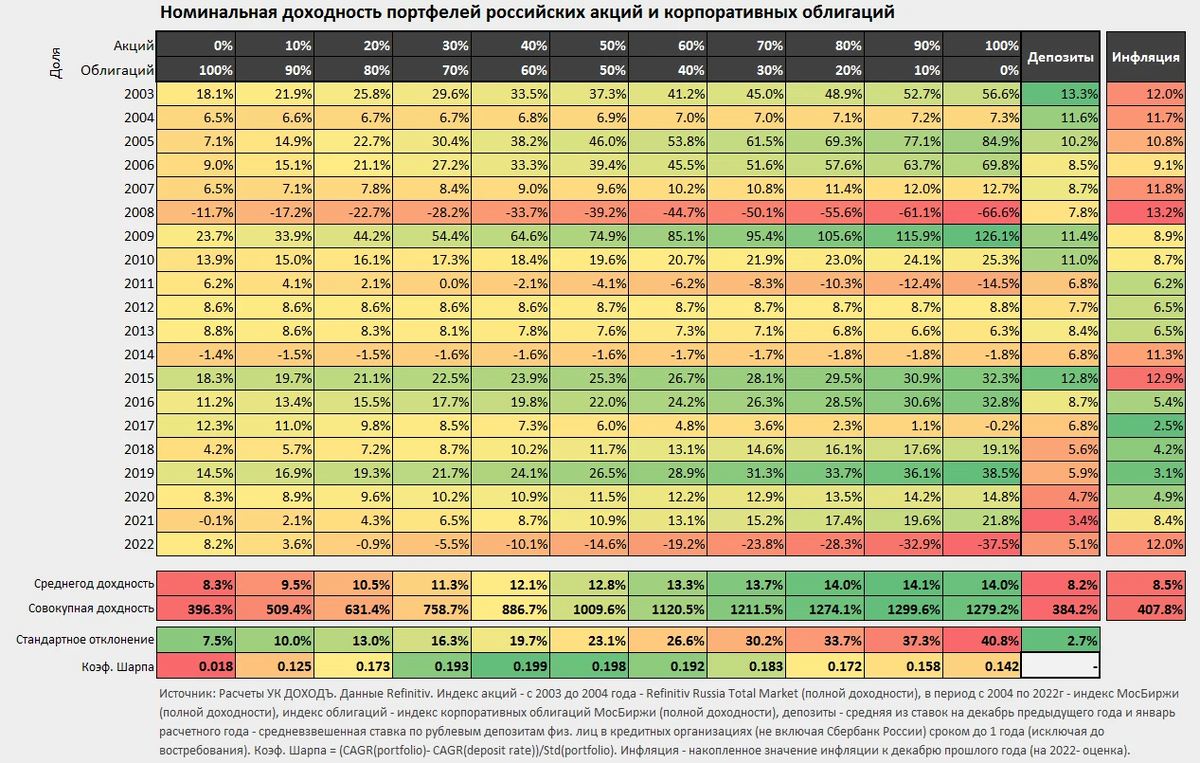

Сегодня вышла любопытная заметка с таблицей от компании Доход.

Уважаю их сайт, очень удобный. Но сейчас не об этом.

В таблице указана доходность по годам и накопительный итогом с 2003 по 2022 года.

Показано, что если бы Вы купили бы на 100% денег акции в 2003 году, то ваша накопленная доходность оказалась бы в 3 раза выше инфляции/доходов по депозитам.

Возьмите для разнообразия и посчитайте накопленную доходность в случае вашей покупки на 100% денег акций в 2007 году.

У концу 2014 года у вас было бы 90% от первоначальной суммы.

А к концу 2022 у вас оп, и всего 228.8% накопленным итогом.

При этом:

Инфляция 2007-2022:299.7% почти в 3 раза. И это официальная инфляция, которую многие считают заниженной.

Вклады 2007-2022: 295.7%. Причём за 2022 год точно можно было получить по вкладу больше 5% годовых (были полугодовые вклады по 20%), также в 2021 году у меня были вклады в районе 7.5%. Дно по вкладам в 2021 было в районе 4.2%, а не 3.4%.

Т. Е. Доходность по вкладу в полтора раза выше за период 2007-2022, чем доходность по акциям...

Вот такая вот неприятная новость.

Но часто акции после крупных падений неплохо отрастают. Но бывает, что и не отрастают...

Берегите свои деньги. Не вкладывайте все в рынок акций.

Не является инвестиционной рекомендацией.

Удачи!

Кот Учёный