Привет.

Что же. Праздники закончились, пора возвращаться к рынкам. Итак, поехали…

Некоторые соображения по поводу движения сырьевых товаров, а также индексов и валютных пар на предстоящей неделе.

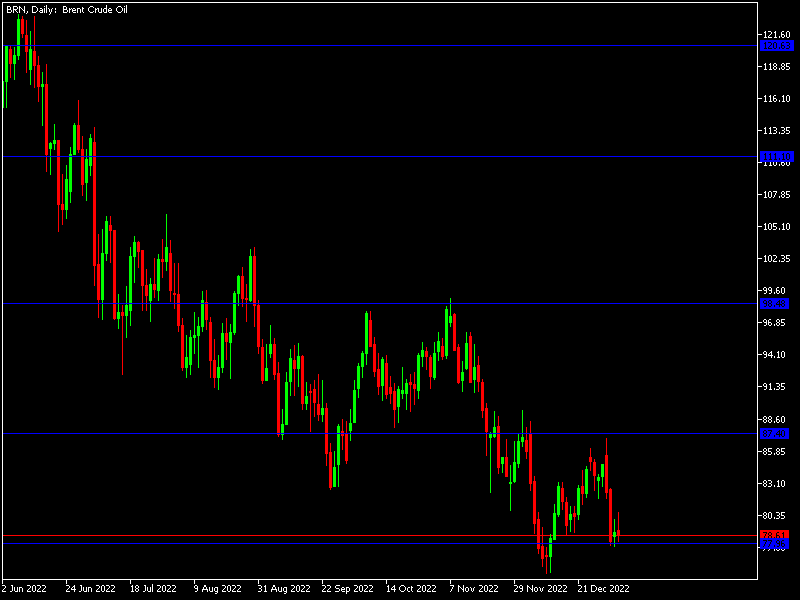

Нефть.

Цена на черное золото, в последние 2 недели совершала достаточно сильно снизилась. Факторы, для этого были как объективные, увеличение предложения со стороны Нигерии на 150 000 баррелей в сутки, из-за увеличение контроля за добычей и реализацией, со стороны государства. Так и не совсем субъективных, напомню большие фонды закрывают позиции на бирже, и уходят на рождественские каникулы на две недели. И вот, в период безвластия, «толпа остается без «поводырей», что автоматически приводит к достаточно сильным движениям. Но еще раз отмечу – драйвер для падения был, и даже не смотря на очень «тонкий» рынок.

Что же нас ждет дальше? Вполне возможно, на этой неделе мы увидим и подъем котировок, сценарий вполне вероятный. Но при этом отмечу, в целом стоит ждать продолжения падения, производство будет снижаться, а предложение на рынке расти.

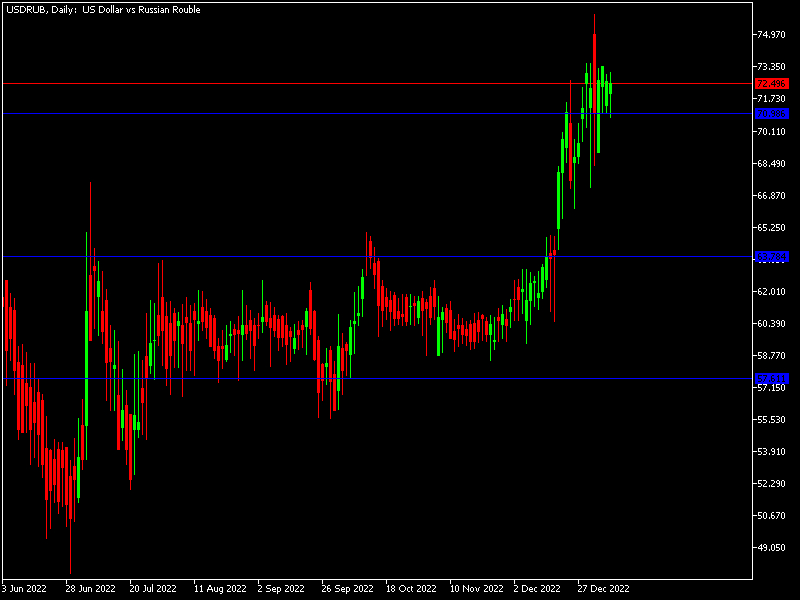

Российский рубль.

Та что происходило с нашей валютой в конце 2022 года вы все видели, даже если совсем не обращали внимания на биржевые сводки. Рубль падал. Причин много, их озвучивали уже не раз и не два, пересказом заниматься не стану. В пятницу наша валюта практически не двигалась, относительно доллара, прибавив к своей стоимости менее копейки. Курс на понедельник на Московской бирже 72 рубля 12 копеек, а на рынке Форекс 72 рубля 49 копеек за доллар США.

В понедельник, да и вообще на неделе вполне возможно продолжение падения национальной валюты. До какого уровня? Вполне возможно увидим и 75 рублей, и это биржевой курс.

Американский рынок.

В пятницу Уолл-Стрит выдал впечатляющее ралли, на фоне отчета по уровню занятости населения. Тот, кто внимательно следит за цифрами может возразить: – «отчет для рынков плохой. Занятость снова выросла, и это дает шанс ФРС повышать ставку более высокими темпами!». Да, соглашусь. Но при этом, зарплаты расти уже перестали, что говорит о слабости рынка. Кроме того, я вообще е понимаю, их методики расчетов. Компании увольняю сотрудников, а занятость растет! Это как? Это уже похоже на их статистику по инфляции конца 2021 года, когда цены росли, а официальные лица вещали в один голос: - «Инфляции нет, вы не правильно считаете», а затем вдруг она появилась, да еще какая. Похоже, что здесь ситуация аналогичная. И власти упорно не считают тех, кто работает удаленно, не из офиса, а ведь именно их сокращают в первую очередь.

Ладно, то же дальше? В начале недели, вполне вероятно продолжение движения вверх. Небольшого, и тем не менее. Начало сезона отчетности компаний, это станет одним из главных факторов для движения рынков. Уже в пятницу отчитываются большие банки – JP Morgan, Bank of America и другие, и вот именно на они станут определять настроения на рынках. Коме того, во вторник выступит Пауэлл, а в четверг выйдут данные о инфляции в США. Так что волатильность нам обеспечена.

Китайский юань.

Китайская экономика постепенно начинает «отживаться» после локдаунов, и это мгновенно начинает сказываться на состоянии фондовых рынков, а также курса национальной валюты. Относительно доллара юань укрепляется, причем стремительно. Правда, стоит отметит, что и доллар уже не так силен в последнее время.

В начале недели воне возможно данная тенденция может продолжится, есть у меня предположение, что во второй половине торговой пятидневки, мы можем увидеть и разворот тренда.

На Московской бирже ситуация аналогичная, юань продолжает укрепляться относительно рубля. И вот здесь разворот может и не произойти, по крайней мере на этой неделе. 10 рублей 54 копейки, цена на открытии торгов в понедельник.

Золото.

Цена на золото продолжает уверенно приближаться к 1900 долларам за тройскую унцию. Прогнозы сбываются. Но стоит отметить, в понедельник – вторник очень важно по наблюдать за происходящим. Вполне возможен разворот тренда, по крайней мере в ближайшей перспективе. Но не думаю, то тенденция будет долгой, по моему мнению цена все же будет расти.

Российский рынок акций.

В последние недели на нашем рынке акций творилась форменная вакханалия. Простите, но о другому, я то назвать не могу. Спекуляции по акциям 3-го эшелона зашкаливали, торговые объемы превышали даже Сбербанк, Газпром и многие другие «голубые фишки». Что сказать – спекулянты «резвились» как могли, бывает. А вообще рынок продолжал пребывать в «сонном боковике». В пятницу IMOEX снизился на 0,28%, а РТС вырос на 0,2%, общая капитализация биржи увеличилась на 0,12%.

Рынок продолжает оставаться в пессимистическом настроении, вполне возможно, что после новогодних «каникул» главным фактором роста станут пришедшие на счета акционеров дивиденды. Но признаться, мне кажется, что они не окажут существенного влияния на рынки. А вот снижение цен на энергоносители, а также на сырьевые товары (ну кроме драгметаллов) вполне могут оказать влияние, но оно будет в пользу снижения индексов.

Официальный курс Центробанка России на 09 января – 70 рублей 33 копейки за доллар США.