Взгляд обывателя со стороны. Ребенок (ИИС-3) еще не родился. Но два ведомства ведут борьбу за его образ, за его будущее: Центральный банк России и Министерство финансов России.

Хронология событий.

2020 год. Концепция Центрального банка России. Мирное существование трех ИИС: ИИС-1, ИИС-2, ИИС-3

В 2020 году Центральный банк РФ (ЦБ РФ) опубликовал на своем сайте документ: "Концепция совершенствования механизма ИИС для стимулирования долгосрочных инвестиций в РФ".

Документ до сих пор висит на сайте ЦБ РФ в файле пдф-формата. Ссылку публикую в комментариях, внизу этой статьи.

ЦБ РФ предложил одновременное существование трех типов налогового вычета по ИИС

- Тип I (тип А) – инвестиционный налоговый вычет по НДФЛ в размере внесенных средств на ИИС (не более 400 тыс. рублей). ИИС типа А открывается минимум на 3 года.

- Тип II (тип Б) – инвестиционный налоговый вычет по НДФЛ предоставляется при закрытии ИИС в сумме реализационного дохода, полученного по операциям на ИИС. ИИС типа Б открывается минимум на 3 года.

- Тип III (назовем его типом П - пенсионный). Минимальный срок инвестирования на ИИС, дающий право на получение инвестиционного налогового вычета типа III 10 лет или до момента выхода на пенсию.

Отличная концепция! Три типа ИИС для широких масс

- ИИС-1 - для инвесторов. Тех, кто редко покупает-продает, но долго держит активы.

- ИИС-2 - для спекулянтов. Кто получает доход с перепродажи подорожавших активов, часто покупают-продают.

- ИИС-3 - для тех, кто думает о будущей пенсии, готов к долгосрочным вложениям.

Основной бонус: на ИИС-3 можно было переводить "замороженную часть накопительной пенсии".

Историческая справка. Откуда взялась "замороженная часть накопительной пенсии"

С 2002 года по 2014 год работодатели платили страховые взносы на ОПС (обязательное пенсионное страхование) по тарифу 22 % от фонда оплаты труда работника

- 6 % тарифа шло на формирование пенсионных накоплений конкретного гражданина;

- 16 % на формирование страховой пенсии гражданина.

Эти 6% отчислений сформировали с 2002 по 2014 год сумму, которая была заморожена в конце 2014 год.

Заморозка постоянно продляется. В декабре 2022 года Президент РФ Владимир Путин подписал указ о продлении заморозки накопительной части пенсии россиян до конца 2025 года.

Какая общая сумма замороженных денег в России

- По официальным данным 3 трлн рублей.

- Это большая головная боль для ЦБ РФ, Минфина и других ведомств. Эти деньги надо "правильно запарковать". Их "страшно отдавать гражданам", ведь они могут разогнать инфляцию.

Сколько денег у меня "заморожено"

Чтобы узнать, сколько денег у вас в накопительной части заморожено, зайдите на сайт Госуслуги, скачайте "Извещение о состоянии лицевого счета в ПФР".

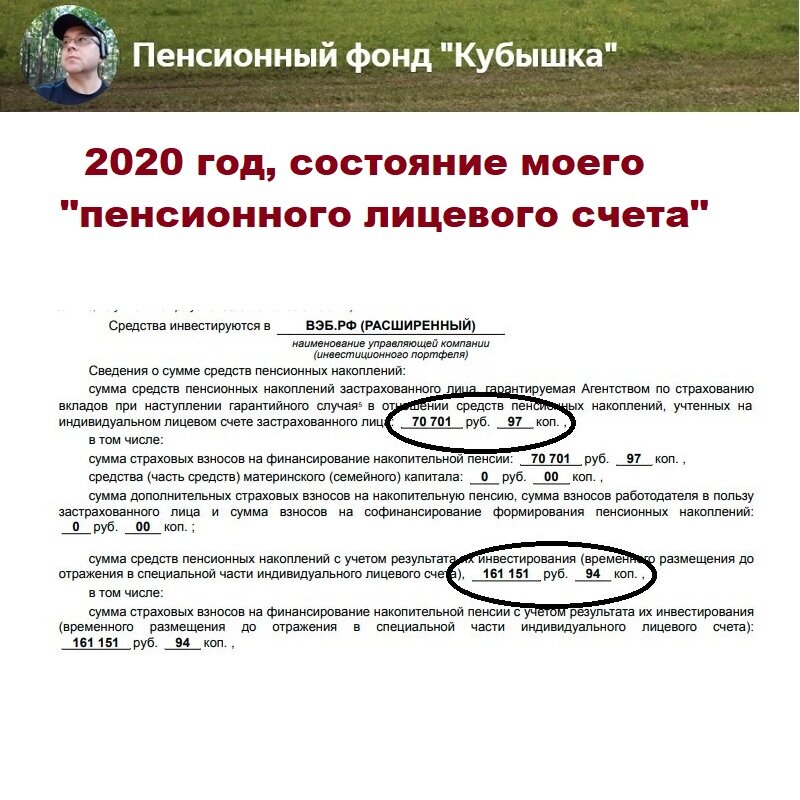

Мои личные данные, 2020 год

- Моя сумма средств пенсионных накоплений 70701 руб.

- С учетом работы ВЭБ.РФ по инвестированию, сумма увеличилась до 161151 руб. Все это заморожено.

Результаты спустя 3 года, январь 2023

- Моя сумма средств пенсионных накоплений 70701 руб.

- С учетом работы ВЭБ.РФ по инвестированию, сумма увеличилась до 179 886 руб. Все это заморожено.

Итак, за 3 года ВЭБ.РФ "прокрутил" мою замороженную часть и увеличил ее с 161151 руб. до 179886 руб., заработав для меня 18735 руб.

Доходность за 3 года составила +11,6%

А представьте, если бы разрешили открыть мне ИИС-3, пусть с ограничениями, пусть на них можно было покупать только ОФЗ.

Представляете, насколько бы я за эти три года показал лучший результат, по сравнению с ВЭБ.РФ. Просто держа в ОФЗ 161151 руб., получая купонный доход. И снова покупая на пришедшие деньги ОФЗ, реинвестируя.

А мне до пенсии еще 11 лет! Все эти годы я бы с удовольствием пользовался ИИС-3.

Но пришел 2022 год. Появились новые концепции.

Глава Банка России Эльвира Набиуллина подтвердила планы по замене индивидуальных инвестиционных счетов первого и второго типов (ИИС-1 и ИИС-2) на новый тип этого инструмента - ИИС-3

14 декабря 2022 года, как "гром среди ясного неба", Эльвира Набиуллина выступила на пресс-конференции ЦБ:

ИИС-3 придет на смену ИИС-1 и ИИС-2.

Он будет в себе объединять налоговые вычеты и ИИС-1, и ИИС-2.

Мы считаем, что он станет привлекательным.

По нашей оценке, в лучшем случае такой механизм заработает с 2024 года.

ИИС-1 и ИИС-2 можно будет открывать в 2023 году до того момента, как будет принято законодательство об ИИС-3.

Алгоритм открытия ИИС-3 и его взаимодействие с уже открытыми ИИС-1, ИИС-2

- ИИС-1 и ИИС-2 можно будет открывать в 2023 году до того момента, как будет принято законодательство об ИИС-3.

- После введения законодательства об ИИС-3 нельзя будет открыть новые ИИС-1 или ИИС-2.

- Уже открытые продолжат действовать, если инвестор не решит открыть ИИС-3.

- В случае если он решит открыть ИИС-3, то имеющиеся у него ИИС-1 или ИИС-2 прекратят действовать.

Как все сложно!

Неужели нельзя было оставить красивую концепцию мирного существования ИИС-1, ИИС-2 и ИИС-3?

Сумма велика, 3 трлн рублей - это вам не 179886 руб. личных денег владельца канала "Пенсионный фонд Кубышка".

Думаю, что еще много изменений будет внесено. И от первоначальной концепции ничего не останется.

Минфин и Банк России разрабатывают программу долгосрочных сбережений граждан

Министр финансов РФ Антон Силуанов 9 декабря 2022 года заявил:

Программа долгосрочных сбережений, разработанная Минфином и Банком России, направлена, с одной стороны, на получение гражданами дополнительного дохода в будущем, с другой стороны, на стимулирование источников внутреннего финансирования экономики.

Новый финансовый инструмент поможет создать "подушку безопасности" граждан на длительную перспективу.

Государство будет стимулировать людей думать о будущем, со-финансируя и страхуя эти сбережения.

Минфин проработает законодательство для создания новой программы в первой половине 2023 года.

Как будет устроена программа долгосрочных сбережений по версии Минфина

- После запуска программы ее участники должны будут выбрать оператора, который будет управлять их активами и инвестировать их в ценные бумаги.

- Проект предполагает возможность заключить договоры с несколькими операторами, чтобы снизить риски.

- В рамках программы граждане смогут добровольно сформировать сбережения за счет взносов, материнского капитала, средств в накопительной части пенсии, которая заморожена с 2014 до 2025 года,

а также дохода от инвестирования всех этих средств оператором. - Накопления будут вкладываться в облигации федерального займа (ОФЗ), инфраструктурные облигации, корпоративные облигации и прочие ценные бумаги.

- Контролировать инвестирование будет Банк России.

Появляется очередной посредник между мной и моими пенсионными накоплениями, некий "Оператор". Которого нужно будет выбирать.

"Наша миссия - комиссия" (брокер, оператор, финансовый посредник, биржа).

Найдется много желающих поучаствовать в управлении 3 трлн рублей.

Концепция ИИС-3 в умелых руках Минфина изменилась до неузнаваемости

ИИС-3 превращается в инструмент долгосрочного инвестирования для накопления средств на пенсию с элементами ИИС и страховкой по аналогии со страхованием депозитов в банках.

Схема работы "нового инструмента" (ИИС-3). Планы Минфина

- Граждане делают добровольные взносы через "операторов инвестиций".

- Оператор - это управляющая компания, которая инвестирует средства в ОФЗ, инфраструктурные облигации, корпоративные и иные инструменты.

- Чтобы диверсифицировать риски одного оператора, предлагается делать инвестиции через нескольких операторов. Одному физическому лицу работать с несколькими операторами.

- Допускается софинансирование программы государством до 36 тысяч руб. на один счёт.

- Ежегодный налоговый вычет, как в ИИС-1, предусмотрен в сумме до 52 тыс.руб. с 400 тыс. руб. ежегодных вложений.

- Вводится обязательное страхование. Если обычный банковский депозит застрахован на 1,4 млн руб., эта инвест-программа (ИИС-3) будет застрахована на сумму 2,8 млн руб.

- Забрать вложения досрочно не получится. Срок - 10 лет. Либо до выхода на пенсию. Либо при возникновении случаев "острой жизненной необходимости". Критериев пока нет.

- Разрешено с ИИС-3 получать купонные доходы и выбирать: забрать деньги и потратить, либо реинвестировать.

Уважаемые читатели, если не трудно, поделитесь в комментариях, если это не секрет, какая сумма у вас заморожена? И привлекает ли вас такая инвестиционная программа ИИС-3 с вычетами и страховкой? 💬👇