По данным социальных опросов: только 30% граждан РФ делают накопления и более 50% своих накоплений хранят на банковских вкладах и накопительных счетах, остальное – наличными в рублях, в валюте, в золоте, в ценных бумагах.

В чем разница между накоплениями и инвестициями? Ответ на этот вопрос начну с определений:

- Накопления – это часть денежных средств, которые не были израсходованы в предыдущих финансовых периодах, или целенаправленное откладывание части дохода.

- Инвестиции - это вложение денежных средств (капитала) в финансовые инструменты с целью получения прибыли или приумножения капитала.

Таким образом, накопление – это только откладывание части дохода, а инвестирование – это следующий шаг: размещение отложенных денег с целью извлечения прибыли.

Да, сегодня доверие к банкам у населения несколько выше, и многие держат накопления не только в наличном виде, а также размещают свои накопления на вкладах или накопительных счетах в банке, который платит за это проценты. И это сегодня наименее рискованный инструмент на рынке, так как вклады до 1 400 000 руб. застрахованы.

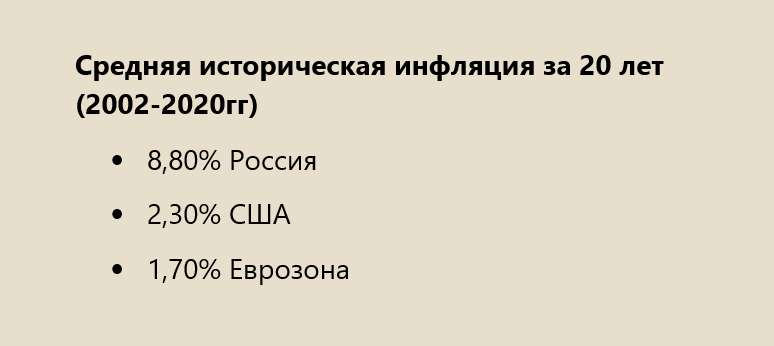

Почему размещение на вкладах и накопительных счетах не является инвестированием в полном смысле слова? Все дело в инфляции, рост которой опережает проценты по вкладам. Если вычесть из банковского процента по вкладу уровень инфляции в %%, то доходность от вложений получится около нулевой или даже отрицательной. То есть через время %% по вкладу не увеличат капитал, так как за это же время вырастет инфляция, на эту сумму денег не получится купить больше товаров и услуг. Что не отвечает основной задаче инвестиций – получить прибыль и приумножить капитал.

Как инфляция влияет на процентные ставки?

Инфля́ция (с лат. inflatio «вздутие») — повышение общего уровня цен на товары и услуги. При инфляции цена идентичных товаров со временем увеличивается: на одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. По сути, покупательная способность денег снижается, деньги обесцениваются. Обесценивание денег приводит к повышению цен в рыночной экономике. Источник ru.wikipedia.org

Чем на практике важен показатель инфляции?

Тем, что процент по вкладам исторически обычно ниже значений официальной инфляции, не говоря уже о фактической. Таким образом, сбережения, которые находятся в банке с начислением %% все равно обесцениваются, хотя не так стремительно, как «под матрасом».

Процентные значения инфляции и процентная ставка по вкладам тесно связаны друг с другом через ключевую ставку Центробанка.

Ключевая ставка — это процент, под который Центральный банк страны выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. От размера ключевой ставки Центрального банка зависят все ставки в экономике — это главный инструмент, с помощью которого Центробанк может влиять на инфляцию.

Для поддержания инфляции на определенном уровне, чтобы инфляция была прогнозируемой и стабильной, Центральный банк изменяет процентные ставки. При росте инфляции Центробанк поднимает ключевую ставку, при снижении инфляции Центробанк снижает ключевую ставку.

Например, по прогнозам Минэкономразвития инфляция за 2022г. составит 12%-12,4%. При этом ключевая ставка Центробанка РФ в течение 2022г. изменялась следующим образом: 8,5% - в начале 2022г., далее в марте 2022г. достигла пикового значения в 20%, с сентября 2022г. и на момент написания данной статьи сохраняется на уровне 7,5%.

Какие выводы на практике?

1. Вне зависимости от причин инфляции - она имеет место быть.

2. Центробанки поддерживают инфляцию в определенном коридоре значений, при выходе из этого коридора начинают регулировать, изменяя ключевую ставку и тем самым изменяя все процентные ставки в стране - ставки по кредитам и ставки по депозитам.

Общая логика регулирования состоит в том, что чем выше инфляция, тем выше будет подниматься ключевая ставка Центробанком, соответственно будет расти ставка по кредитам и ставка по депозитам. В то же время здесь важно уточнение: решение Центробанком о повышении ключевой ставки не является всегда линейным по отношению к росту инфляции, ключевая ставка - это инструмент регулирования и применяется в сочетании с другими монетарными стимулами. Резкое увеличение ключевой ставки - обычно кратковременная мера.

3. Ставка по вкладам для физического лица всегда будет в пределах ключевой ставки ЦБ РФ, по которой кредитуется сам банк, предоставляющий вклад. И будет ниже реальной инфляции – процента, на который подорожали все товары на рынке.

Например, весной 2022г., когда ключевая ставка ЦБ РФ выросла до 20%, банки предлагали аналогичные вклады по ставке около 20%. Но вклады были короткие - на 3 месяца (только для ключевых клиентов банков были специальные условия и вклады по 20% размещались до 6 месяцев).

Какая ситуация по вкладам сейчас?

- 12%-12,4% - ожидаемая инфляция за 2022г. по прогнозам Минэкономразвития РФ

- 7,5% - Ключевая ставка ЦБ РФ на 06.01.2023г.

- 5% - Ставка на накопительном счете ВТБ (свободное снятие и пополнение)

- 7,4% - Ставка по вкладу ВТБ на 6 мес. (без снятия и пополнения)

- 8,39% - Ставка по вкладу ВТБ на 3 года (без снятия и пополнения)

Примечание: ставки банка ВТБ взяты для иллюстрации по отношению к ключевой ставке ЦБ РФ. Ставки ВТБ на 07.01.2023г.

Общие выводы:

- Размещение капитала на банковских вкладах или накопительных счетах предпочтительнее для накоплений на коротком промежутке в пределах 1-3-х лет, или в отношении финансовой подушки, которая всегда должна быть «под рукой».

- На 10-летнем интервале ежегодный прирост инфляции сводит «на нет» сбережения на вкладах и накопительных счетах. Поэтому для долгосрочных накоплений выгоднее рассматривать финансовые инструменты с доходностью выше официальной инфляции или приобретать активы, которые растут вместе с рынком. Это позволит «обогнать инфляцию» и получить реальный доход и прирост капитала.

- Для накопления крупной суммы денег или формирования капитала на интервале 5-10-15 лет и далее, каждый из нас должен быть инвестором, то есть ориентироваться в финансовых инструментах, иметь личную финансовую стратегию, систематически приобретать качественные «вечные» активы, которые будут в цене в долгосрочной перспективе.

Поделитесь, как вы храните свои сбережения, и каким финансовым инструментам доверяете? Являетесь ли вы инвестором?