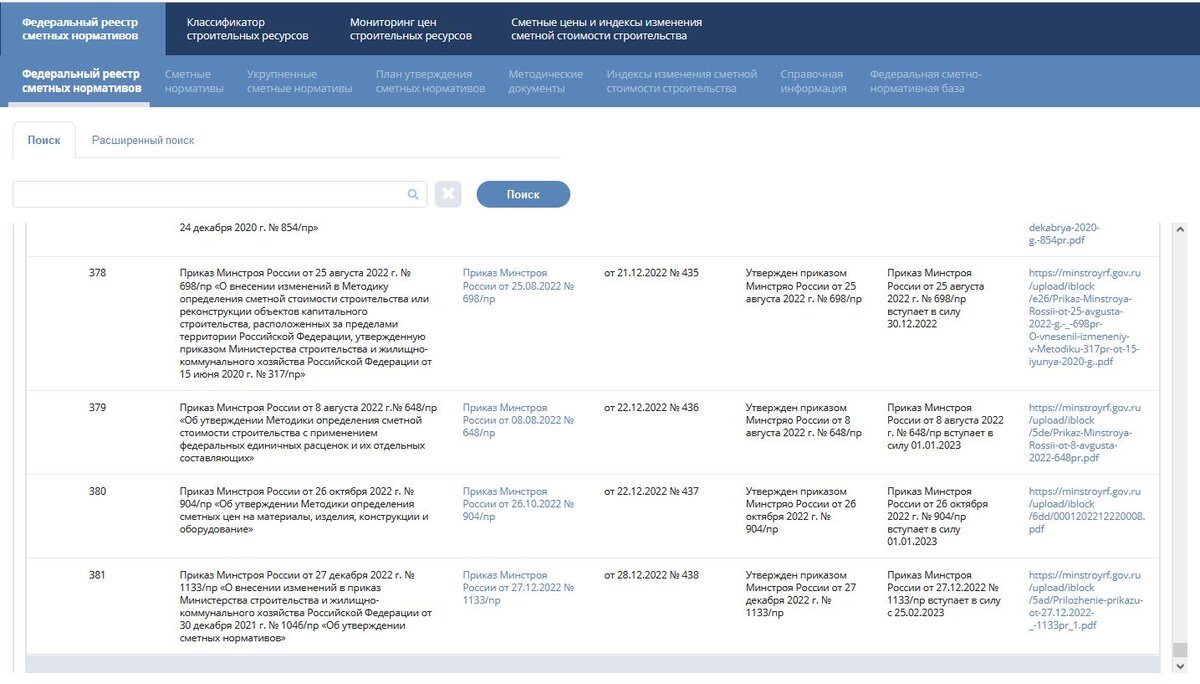

С 01.01.2023 года вступила в силу Методика определения сметных цен на материалы, изделия, конструкции и оборудование, утвержденная приказом Минстроя России от 26.10.2022 № 904/пр (далее- Методика).

Методикой установлены способы расчета сметных цен материальных ресурсов и оборудования, размещаемых в Федеральной государственной информационной системе ценообразования в строительстве (ФГИС ЦС). Методика включена в Федеральный реестр сметных нормативов (ФРСН) и подлежит использованию при формировании сметной стоимости ресурсно-индексным и ресурсным методами, поскольку именно эти методы предусматривают формирование сметной стоимости с применением сметных цен, размещенных во ФГИС ЦС.

В середине декабря 6 регионов Российской Федерации заявили о готовности стать пилотными регионами по переходу на ресурсно-индексный метод расчета сметной стоимости строительства, и для этих регионов во ФГИС ЦС размещены в открытом доступе сметные цены строительных ресурсов – стоимости материалов, оборудования, эксплуатации машин и механизмов и сметные цены на затраты труда работников в строительстве.

Сметные цены на материалы, изделия, конструкции и оборудование, применяемые в строительстве, рассчитаны с учетом положений Методики и учитывают следующие положения:

- Сметные цены материальных ресурсов и оборудования определяются по номенклатуре классификатора строительных ресурсов.

- Сметные цены материальных ресурсов и оборудования определяются в разрезе ценовых зон по субъектам (частям территорий субъектов) Российской Федерации, Российской Федерации.

- Сметные цены материальных ресурсов и оборудования определяются без учета налога на добавленную стоимость (далее - НДС).

- Сметные цены материальных ресурсов и оборудования определяются на основании информации об отпускных ценах материальных ресурсов и оборудования, затрат на перевозку материальных ресурсов и оборудования автомобильным транспортом в пределах соответствующей ценовой зоны, заготовительно-складских расходов (при наличии).

Именно эти положения отражены в выходных формах, предусмотренных Методикой, и во ФГИС ЦС для пилотных регионов.

Так, например, для Новосибирской области, имеющей 4 ценовые зоны, стоимости ресурсов на сайте ФГИС ЦС представлены отдельно для каждой зоны, и стоимость отдельных ресурсов хоть и незначительно, но отличается от зоны к зоне, поскольку учитывает доставки ресурсов в конкретную ценовую зону.

Сметная цена материальных ресурсов и оборудования определяется по формуле

СЦ=(ОЦа+Т)*(1+1*ЗСР)

где:

СЦ - сметная цена материального ресурса и оборудования, руб./ед.изм.;

ОЦа - агрегированная отпускная цена материального ресурса и оборудования или сводная (средневзвешенная по объемам) отпускная цена (цена реализации) производителей (импортеров) материальных ресурсов и оборудования, для рассматриваемой ценовой зоны, руб./ед.изм.;

ЗСР - заготовительно-складские расходы (при наличии), %;

Т - затраты на перевозку материального ресурса и оборудования автомобильным транспортом на расстояние 30 километров, руб./ед.изм.

Затраты на перевозку рассчитываются в соответствии со сметными нормативами, сведения о которых включены в ФРСН, с учетом массы брутто и в пределах соответствующей ценовой зоны. Поскольку сметно-нормативная база ГЭСН-2022 не содержит в своем составе затрат на перевозку, учитываются затраты исходя из информации, предоставляемой организациями, предоставляющими услуги по перевозке грузов, за предыдущий отчетный период.

При учете затрат на перевозку выделяются отдельные группы ресурсов, отмеченных в ФГИС ЦС, таких как материалы, применяемые при строительстве линейных объектов железнодорожной инфраструктуры, сметными ценами которых перевозка автомобильным транспортом до приобъектного склада не предусмотрена.

Важно, что в методике дана расшифровка заготовительно-складских расходов (при их наличии).

Заготовительно-складские расходы включают затраты на:

- содержание работников, осуществляющих материально-техническое снабжение;

- подготовку и размещением заказов на поставку материальных ресурсов и оборудования;

- прием на склад материальных ресурсов и оборудования, их взвешивание и учет;

- хранение на складе, ревизию, подготовку к выдаче и выдачу со склада

- расходы на оплату труда работников складов;

- сопровождение и охрану грузов при их перевозке;

- содержание и эксплуатацию приобъектных складов, в том числе расходы на отопление (теплоснабжение), энергоснабжение, водоснабжение, водоотведение, другие коммунальные услуги,

- расходы на оплату труда уборщиц, дежурных слесарей, электриков и другого обслуживающего персонала.

- затраты на оплату труда персонала учитывают суммы страховых платежей (взносов) по обязательному страхованию.

Поскольку Методика определяет учет заготовительно-складских расходов при их наличии, для учета затрат их надо обосновать проектной документацией (положениями, предусмотренными разделом ПОС) исходя из предусмотренного состава затрат.

Агрегированная отпускная цена материального ресурса и оборудования, лежащая в основе сметной стоимости, рассчитывается с учетом информации об отпускных ценах (ценах реализации) производителей (импортеров) и объемах реализации, а также цен предложений поставщиков соответствующих материальных ресурсов и оборудования, на территории соответствующей ценовой зоны, т.е. той информации, которая предоставляется самими поставщиками и производителями.