Всем привет!

Вторая серия дивидендного обзора, на этот раз про банки и околофинансовые компании.

Собственно банков первого дивизиона на Мосбирже можно купить всего 3: Сбер, ВТБ, Тиньков. Но Тиньков - это иностранная компания с первичным листингом в Лондоне и на Мосбирже торгуются только расписки, ввиду инфраструктурных ограничений выплата дивидендов по ним сейчас невозможна в принципе (до тех пор пока либо компания не "переедет" в Россию, либо инвестор не заведет себе счет у иностранного брокера с учетом бумаг в заграничном депозитарии).

Поэтому Тиньку сейчас смело исключаем из рассмотрения по дивидендам, и так понятно, что в обозримом будущем их не будет. Ну а для полноты картины в сравнение к банкам добавим владельца нашего шапито Мосбиржу. Это, конечно, не совсем банк, точнее совсем не банк, но часть функций банков выполняет, да и доля именно процентных (а не комиссионных) доходов в прибыли компании достаточно велика.

Есть еще, конечно, банки "второй руки" в лице Банка Санкт-Петербург и МКБ, но эти компании интересны куда меньшему количеству инвесторов, поэтому в настоящем обзоре я их рассматривать не буду.

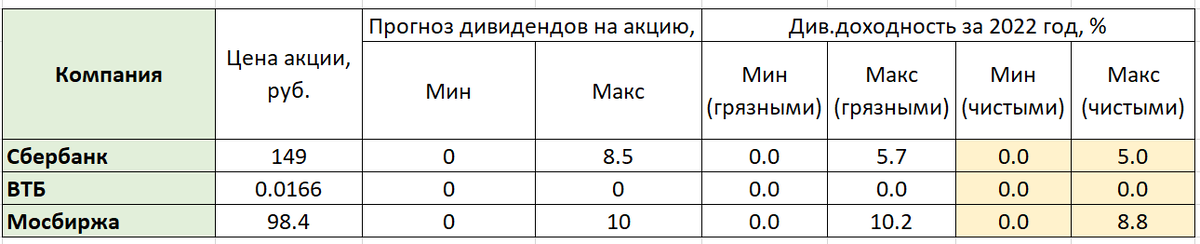

Сбер

Сбербанк это вообще сейчас загадка и клубок противоречий в плане дивидендов, так как:

- в начале года вроде бы были огромные убытки, но потом ситуация выправилась и год в целом прибыльный, т.е. как бы есть из чего выплачивать дивиденды, да и Греф про это тоже говорил;

- не очень понятно, куда делась рекордная прибыль прошлого года. Если уж 2022 год был в целом прибыльный, то ее тоже могут пустить на выплаты, либо это уже прибыль 2022 года посчитана с учетом того, что как минимум часть убытков были покрыты за счет прибыли 2021 года. Совсем неясно, так как полноценных отчетов Сбер не публикует (а только короткие пресс-релизы) и это вносит сильную неопределенность в плане дивов. Напомню - если раскидать прибыль 2021 года стандартным образом в виде дивов, то получается в районе 27 рублей на акцию, что очень много к текущей цене;

- в капитале банка очень много иностранных акционеров из недрyжественных стран, которые не смогут получить дивы. Это как бы фактор против выплаты, так как государству нет смысла финансировать иностранных акционеров, оно будет изымать прибыль через налоги.

- с другой стороны, дивиденды нерезидентов поступят на счета типа С, которые (сюрприз!) будут скорее всего в самом Сбере - и эти деньги продолжат работать в банке. То есть сам Сбер более чем заинтересован в такой выплате, так как это для него будет огромный беспроцентный кредит. Это фактор за выплату.

Как оно будет никто, конечно, сейчас не знает наверняка, часть аналитиков пишет, что дивов не будет вовсе, ну а верхняя граница прогнозов выплат проходит по 8,5 рублям на акцию и учитывает только прибыль 2022 года (вероятно старые прибыли останутся в банке до лучших времен).

К текущей цене (сейчас префы и обычка практически сравнялись в цене) такая выплата дает див.доходность в 5% с учетом налогов.

ВТБ

Тут даже обсуждать нечего, дивов нет и не предвидится в обозримом будущем, хоть банк и не публикует отчетности, судя по всему дела там очень плохи, раз банк прекратил выплаты по субордам, его спасают путем докапитализации и выпуска новых акций (что размывает доля существующих акционеров). Присоединение Открытия это, судя по всему, тоже часть плана по спасению, в надежде на то, что более здоровая часть организма приживется и поддержит основное тело. Хотя скорее будет наоборот))

Короче это дно без всяких скидок, но как бы это не выглядело странным, по моему скромному мнению, именно у ВТБ есть потенциал наибольшей переоценки вверх с нормализацией ситуации - рынок оценивает компанию так дешево, что практически ниже некуда и если ситуация хоть как-то устаканится и к рулю придет минимально адекватное руководство, мы скорее всего увидим "туземун" похлеще Сбера.

Мосбиржа

Тут тоже все сложно, с одной стороны, бизнес компании сильно пострадал (обороты торгов упали), с другой прибыль выросла, с третьей - значительную часть средств просто зарезервировали по увеличенным требованиям обеспеченности ЦБ, с четвертой - эти требования, возможно, будут смягчаться. В общем, как и с случае со Сбером, есть факторы за выплату, и есть факторы против выплаты.

При самом плохом раскладе дивов мы не увидим, но при положительном - выплаты будут в районе до 10 руб. на акцию, что дает чуть больше 10% дивидендами "грязными" к текущей цене. Не так и плохо, даже по нынешним временам.

Как обычно свожу данные по дивам в табличку:

Личное мнение

Я держу банки (как и остальные компании) пропорционально капитализации и не отдаю кому-то предпочтения, но вот конкретно в этом случае исключил Тиньку из своего портфеля, так как это расписки, а я сейчас не готов принять инфраструктурные риски (при самом плохом раскладе можно увидеть свои активы замороженными очень на долго, что практически равно лишиться их).

Предыдущая часть обзора:

А вы инвестируете в наши финансовые компании?