В одной из предыдущих заметок мы сделали вывод, что в текущей экономической ситуации, когда, с одной стороны, у многих компаний нет доступа к дешевым заемным средствам, а, с другой стороны, есть потребность в наращивании объемов производства для захвата освободившихся рыночных ниш, операционный денежный поток может стать основным источником финансирования роста бизнеса.

По данным ЦБ России, «…в январе – сентябре 2022 г. более половины вложений в основной капитал по-прежнему осуществлялись за счет собственных средств организаций (56,3%)».

Как можно увеличить операционный денежный поток (ОДП) компании?

Чтобы ответить на этот вопрос, нам нужно рассмотреть один из вариантов расчета ОДП.

ОДП = EBITDA– налоги – изменение оборотного капитала.

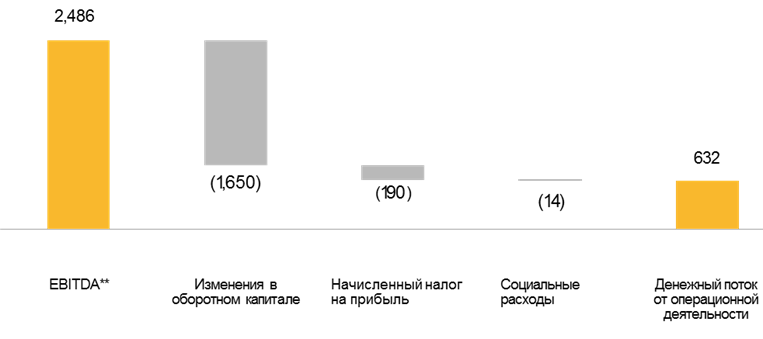

Связь EBITDA и FCF, 1 пол. 2022, $m.

Например, компания ЕВРАЗ по итогам 1-го полугодия 2022 г. показала инвесторам расчет своего операционного денежного потока следующим образом

Связь EBITDA и FCF, 1 пол. 2022, $m.

Для расчета операционного денежного потока из EBITDAвычитаются изменения в оборотном капитале, налоги и социальные расходы.

Из расчета видно, что ключевые факторы, влияющие на ОДП, это EBITDA и изменение оборотного капитала.

Так, у ЕВРАЗа показатель EBITDA за 1-е полугодие 2022 г. составил 2 486 млн. долл. Это то количество денег, которое после вычета налогов потенциально могло бы остаться внутри компании. Но реальный денежный поток от операционной деятельности составил только 632 млн. долл. Это связано с тем, что в первом полугодии 2022 г. оборотный капитал ЕВРАЗа вырос на 1 650 млн. долл. То есть, часть потенциального денежного потока была заморожена в увеличившихся запасах и дебиторской задолженности.

Из этого примера видно, что для увеличения ОДП нужно сделать следующее:

1) увеличить EBITDA

2) не допускать существенного увеличения оборотного капитала

В этой заметке мы рассмотрим подробно направление работы по увеличению EBITDA. В следующей заметке поговорим об управлении оборотным капиталом.

EBITDA - это прибыль до вычета процентов по кредитам, налогов и амортизации. Один из вариантов расчета этого показателя выглядит так:

EBITDA = Выручка - Себестоимость проданной продукции (без амортизации) – Коммерческие и управленческие расходы (без амортизации).

Формула показывает, что EBITDA - это результат совместной работы всех нефинансовых подразделений – маркетинга и продаж, производства, закупок, HR, и т. д. Именно эти подразделения прямо влияют на выручку, себестоимость проданной продукции, коммерческие и управленческие расходы.

Для увеличения EBITDA нужно увеличивать выручку и уменьшать расходы, или добиться того, чтобы расходы росли более медленными темпами, чем доходы.

Что могут сделать сотрудники компании для увеличения выручки?

На основе нашего опыта сотрудничества с такими производственными компаниями как Сибур, Росатом, ЕВРАЗ, Ростех, можно выделить несколько направлений.

Во-первых,это работа над увеличением объемов производства и продаж существующей продукции. Сотрудники производственных подразделений обеспечивают эффективность использования оборудования, закупщики снабжают предприятие нужным количеством сырья и комплектующих хорошего качества, маркетологи и коммерсанты занимаются продвижением и продажами продуктов.

Во-вторых,это работа над повышением цены реализации продуктов компании. Для этого маркетологи и коммерсанты анализируют рынки и выбирают премиальные каналы продаж, а производственники работают над повышением качества готовой продукции.

Третье направление увеличения выручки компании – создание и вывод на рынок новых продуктов. В этой работе задействованы конструкторы и инженеры, которые проводят НИОКР, сотрудники производственных подразделений, обеспечивающие постановку новых продуктов на производство, сотрудники службы продаж и маркетинга, которые обеспечивают продвижение и продажи новой продукции.

Вторая составляющая работы по увеличению EBITDAкомпании связана с оптимизацией расходов. Как правило, значительную долю в расходах составляет себестоимость произведенной продукции.

Что делают российские компании для снижения себестоимости производимых товаров?

Во-первых,выделяют в структуре себестоимости наиболее емкие статьи затрат. Как правило, такими статьями затрат являются сырье и материалы, оплата труда производственного персонала, стоимость потребляемых энергоресурсов, расходы на техническое обслуживание и ремонт оборудования.

Во-вторых,анализируют структуру и динамику ключевых статей затрат, выделяют основные факторы или драйверы, определяющие величину затрат. Например, сумма затрат на сырье зависит от таких факторов как: норма расходования сырья на единицу продукции, цена закупки сырья, количество брака, величина отходов.

В-третьих,на основе понимания факторов затрат планируют и реализуют мероприятия по их оптимизации. Например, закупщики ведут работу с поставщиками по снижению цены закупаемого сырья, сотрудники производственных подразделений выбирают оптимальный режим работы оборудования для снижения норм расхода сырья.

Получается, что в работе по снижению себестоимости активно задействован широкий круг нефинансовых менеджеров: производственников, закупщиков, HR-ов. Нефинансовые менеджеры своей повседневной работой прямо влияют на величину показателя EBITDA, а значит, и на величину операционного денежного потока.