На энергетическом рынке возникает разобщенность, которая является мигающим желтым светом для инвесторов — особенно если вы играли на высоких нефтяных акциях в 2022 году.

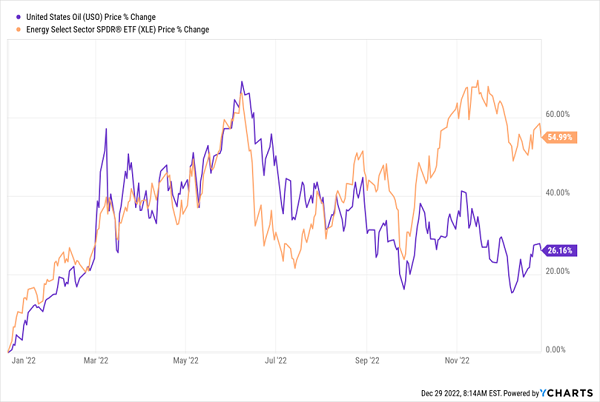

Это будет означать, что запасы нефти “отцепились” от базовой цены на нефть, как вы можете видеть ниже:

Запасы нефти растут, цены на нефть растут

Фиолетовая линия - это ETF United States Oil (NYSE: USO), который отслеживает цены на легкую, сладкую нефть, поставляемую в распределительный центр в Кушинге, штат Оклахома.

Оранжевая линия - это SPDR ETF Energy Select Sector (NYSE: XLE), прокси для нефтяных акций, с такими крупными компаниями, как ExxonMobil (NYSE: XOM), Chevron (NYSE: CVX) (CSX (NASDAQ: CSX)) и Marathon Petroleum (NYSE: MPC) среди своих активов..

Это явный признак того, что нефтяные акции (включая высокодоходные варианты инвестирования в нефть, такие как master limited partnerships - MLP для краткосрочных и энергетических закрытых фондов, или CEF), вероятно, окажутся под давлением в новом году, особенно если мы столкнемся с рецессией.

Ниже я назову два конкретных нефтяных недостатка, которых следует избегать.

Конечно, ничто из этого, вероятно, не является неожиданностью, если вы инвестор в нефтяную отрасль — вы, несомненно, знаете, что энергетические рынки могут резко измениться, поэтому вам нужно всегда внимательно следить за любыми имеющимися у вас запасами энергии.

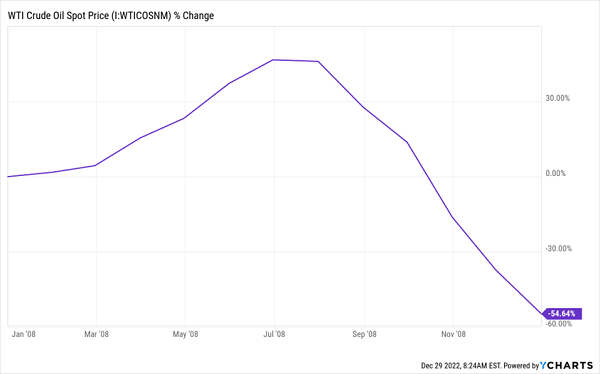

Возможно, вы помните, например, массовый скачок цен на нефть в 2008 году, когда к середине года нефть подорожала примерно на 46%, но закончила в минусе.

Нефть может принести быструю краткосрочную прибыль (и более быстрые убытки).

Итак, чтобы быть успешным нефтяным инвестором, вам нужно уметь быстро входить и выходить. И, как я уже упоминал, недавнее расхождение в запасах нефти является хорошим признаком того, что сейчас, возможно, самое подходящее время отойти в сторону.

Но как насчет долгосрочной перспективы? Даже в этом случае мне не нравится энергия как инвестиция, особенно для инвесторов с консервативным доходом. Посмотрите на диаграмму ниже, показывающую десятилетие с 2008 по 2018 год.

Индекс S&P 500, показанный показателями SPDR S&P 500 ETF Trust (SPY), выделенный фиолетовым цветом, за это время значительно превзошел спотовую цену на нефть (выделенную оранжевым цветом), при этом нефть едва держалась в плюсе, показав общий прирост за десятилетие в 6,5%.

В долгосрочной перспективе нефть проигрывает акциям

Долгосрочное будущее энергетики меняется

Одна из важнейших частей тезиса "энергетического быка" заключается в том, что спрос на этот товар всегда будет расти по мере роста экономики. Но назревает интересный сдвиг.

Потребление энергии снижается Потребление энергии снижается

Конечно, это небольшое изменение, но, как вы можете видеть выше, американцы, несмотря на значительные запасы энергии в стране, некоторое время сокращали потребление. Несмотря на то, что во время пандемии потребление значительно сократилось, в 2022 году все еще наблюдалось снижение общего потребления благодаря росту поставок экологически чистой энергии и повышению энергоэффективности.

Углубляясь в картину спроса, мы можем видеть, что количество энергии, используемой в коммерческих зданиях в США, в том числе за счет природного газа, другого энергетического товара, который, как я вижу, испытывает давление в долгосрочной и краткосрочной перспективе, также сокращается.

Согласно EIA, потребление энергии в коммерческих зданиях в Америке с 2003 по 2012 год снижалось на 1,3% в год; с 2012 по 2018 год это ускорилось до 1,5% ежегодного снижения. И это было до пандемии.

Эта тенденция, вероятно, сохранится, оказывая понижательное давление на цены на нефть и газ — даже если мы продолжим время от времени наблюдать краткосрочные скачки цен.

В свете тусклых перспектив для нефти и газа я избегал добавлять фонды, которыми владеют энергетические компании, в свой инсайдерский сервис CEF, который фокусируется на привлечении средств CEFs для высоких и часто ежемесячных выплат дивидендов.

Это означает, что мы держимся подальше от CEF, таких как First Trust Energy Income and Growth Fund (FEN), который может привлечь вас своей дивидендной доходностью 8,6% и скидкой 7,3% на NAV. Уделяя особое внимание основным партнерствам с ограниченной ответственностью, работающим на трубопроводах, таким как Enterprise Products Partners (NYSE: EPD), Energy Transfer LP (NYSE:ET) и TC Energy (NYSE: TRP), этот фонд будет одним из первых, кто пострадает от снижения спроса в условиях рецессии.

Аналогично ориентированная Tortoise Energy Infrastructure Corp (TYG), тем временем, также увидит, что падение цен на энергоносители поставит под угрозу доходность в размере 9%, что делает его фондом, который можно продать сейчас или избежать, если вы им не владеете.