Первая - кто является эмитентом? Право на выпуск облигаций имеет государство, коммерческие компании, а также муниципальные и региональные органы власти. Поэтому облигации бывают государственные, региональные, муниципальные и корпоративные. Еврооблигациями называются все облигации, выпускающиеся в иностранной валюте.

Как и в случае с акциями лучше выбирать надёжного эмитента. Однако, чем надежнее эмитент, тем меньшую доходность он предлагает. И наоборот, если у эмитента высокий риск проблем с платежеспособностью он будет предлагать более высокий процент по своим долговым бумагам, чтобы заинтересовать инвесторов.

Надежность эмитента называется кредитным качеством — чем оно выше, тем ниже вероятность банкротства. У нас самыми надежными бумагами считаются облигации федерального займа (ОФЗ), выпущенные государством в лице Минфина. Они являются своеобразным эталоном на долговом рынке.

Вторая характеристика - дата погашения. Выпускаются облигации на определенный срок: до одного года, трех лет, пяти, десяти и дольше. В конце срока эмитент обязан вернуть вам стоимость долговой бумаги. Дата возврата денег называется датой погашения. Также есть облигации без срока погашения — так называемые вечные облигации.

Для инвестора лучше всего держать облигации до погашения. В этом случае, вам не нужно беспокоиться из-за колебаний их цен на бирже. Пойдёт цена вверх или вниз, для вас это не будет иметь никакого значения. Вы будете знать, что в дату погашения получите её стоимость - номинал, который известен заранее. Поэтому выбирая облигации, сначала определитесь на какой срок вы хотели бы инвестировать и покупайте те, у которых близкая к этому сроку дата погашения.

Бывает, что эмитент возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть себе деньги уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить деньги досрочно. По сути оферта - это досрочный выкуп облигации, который может производится либо эмитентом, либо инвестором. При выборе облигаций всегда нужно учитывать предусмотрена оферта или нет. Потому что в случае оферты эмитента вы можете потерять доход на который рассчитывали.

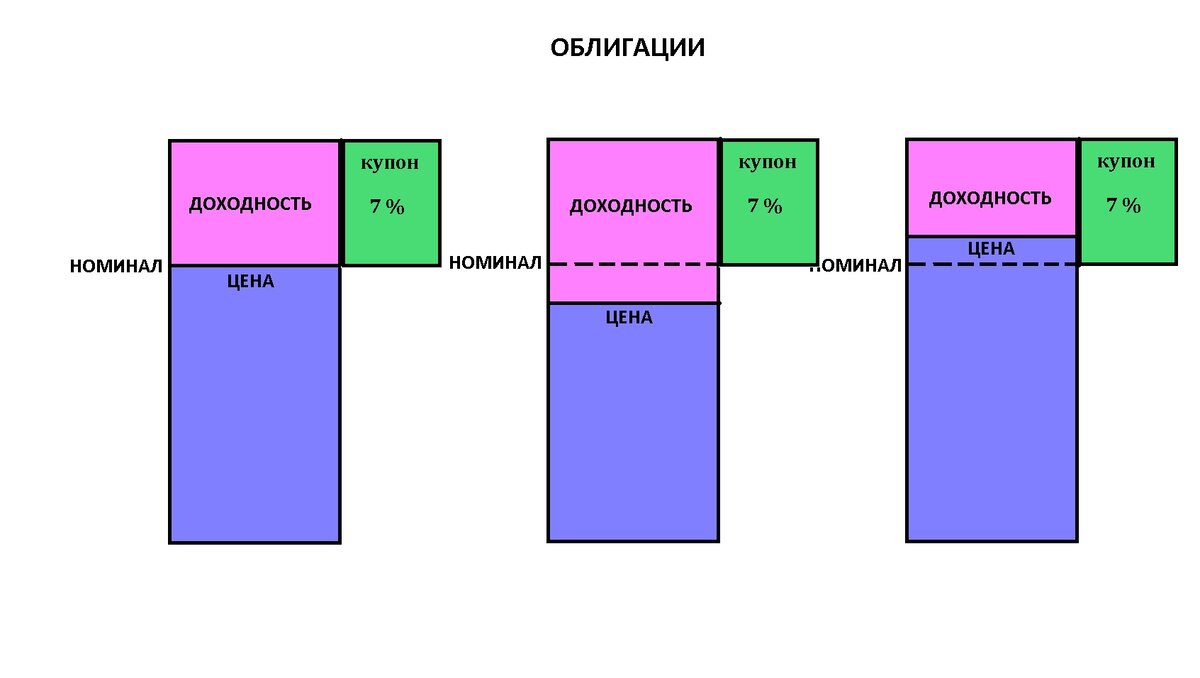

Третья - номинал и рыночная цена облигации. Номинал - это та фиксированная сумма, по которой вы можете купить облигацию при первичном размещении - когда компания или государство первый раз выпускает долговые бумаги на продажу для всех инвесторов. И также - это та сумма, которую вы получите при погашении облигации, когда эмитент будет обязан вернуть вам деньги.

В дальнейшем когда облигация будет торговаться на рынке, её цена в зависимости от спроса и предложения может оставаться на уровне номинала либо повышаться или понижаться относительно его. Это и будет рыночной ценой облигации. Обычно на биржах она обозначается в процентах от номинала. Например, 95% или 105%. И если на российском рынке чаще всего номинал облигаций составляет 1000 рублей, то 95% будет означать, что в данный момент она стоит 950 рублей, а 105% - 1050 рублей.

Выбирая облигации, обращайте внимание прежде всего на те, у которых цена ниже номинала. И помните, что в сравнении с акциями движение цен облигаций на рынке незначительно.

Четвертая - доходность облигаций. Доходность облигации зависит от величины купонных выплат и цены по которой вы её купили.

При выпуске долговых бумаг эмитент устанавливает ставку по купону. Это тот процент, под который он занимает у вас деньги. Называется он купон или купонная доходность и рассчитывается в процентах от номинала. Например, если заявлен купон в 9 % по облигации номиналом в тысячу рублей и вы купили её по номиналу, то ежегодно будете получать по ней купонную выплату 90 рублей. Ставка по купону может быть фиксированной или переменной, то есть изменяться от выплаты к выплате. Есть ещё и безкупонные облигации, которые предлагаются к покупке со значительным дисконтом.

Если вы не купили облигации на первичном размещении по номиналу, то в любой другое время вы купите их на бирже уже по рыночным ценам. И от того, по какой цене вы их купите будет зависеть ваш доход. Если вы купите облигацию по цене ниже номинала, то доход у вас будет больше, а если выше, то доход у вас будет меньше.

Пятое - накопленный купонный доход (НКД). Он имеет значение при покупке облигации, потому что входит в её цену. Это тот процент, который ежедневно накапливается к дате выплаты купона и принадлежит её владельцу. Поэтому покупателю невыгодно приобретать облигации близко к дате выплаты купона. Это увеличивает цену облигации, снижая её доходность. Покупая облигации, старайтесь приобрести их сразу после купонной выплаты, чтобы для вас стоимость её была ближе к рыночной цене.

Алгоритм отбора облигаций.

- Заходим в терминал или в приложение брокера. Сортируем облигации по эмитентам. Определяем круг качественных эмитентов.

- Определяем срок на который хотим инвестировать и отбираем облигации с близким сроком погашения. Для инвестора желательно, чтобы срок был 5 - 10 лет. Потому что, чем длиннее, тем выше получаемый процент.

- Отсеиваем облигации с офертой и переменным купоном.

- Из оставшихся отбираем с самой высокой доходностью и ценой ниже номинала.

- Сравниваем их по накопленному купонному доходу, выбираем те у кого он ниже всех. За остальными наблюдаем и можем купить после выплаты купона.

- Оставшиеся сортируем и выбираем с самым высоким процентом по текущей доходности. Независимо от того поднимаются или снижаются процентные ставки.

При отборе удобно пользоваться таблицей (инструментом) в которую вносятся данные по каждой облигации с подсчётом доходности. В этой таблице легко сравнивать и выбирать облигации для покупки, а также следить за ними. Можете сделать её сами или получить уже готовую с примерами, формулами и подробной инструкцией по ссылке.