Новый год- это событие, когда мы завершаем определенный этап в жизни, подводим итоги. Кажется, что необходимо все дела завершить именно в уходящем году и потому конец года бывает наиболее напряженным периодом.

Но несмотря на водоворот дел, этот праздник- пора чудес, подарков и сюрпризов. Подарок на Новогодний праздник как бонус, как то, что несмотря на все происходящее все заканчивается непременно хорошо.

А как ждут подарков дети, которые их родители приносят домой с работы и кладут под елку, либо дарят самостоятельно.

Но сейчас поговорим о том, какая работа стоит за тем, чтобы человек получил Новогодний подарок.

Итак, как грамотно оформить и учесть в организации подарки детям.

Стоит отметить, что передача подарков не имеет отношение к трудовой деятельности сотрудника, а также это не вознаграждение за его труд.

Так как нормативной базой не установлено какой должен быть порядок отражения при этом в бухучете, то он закрепляется в учетной политике организации.

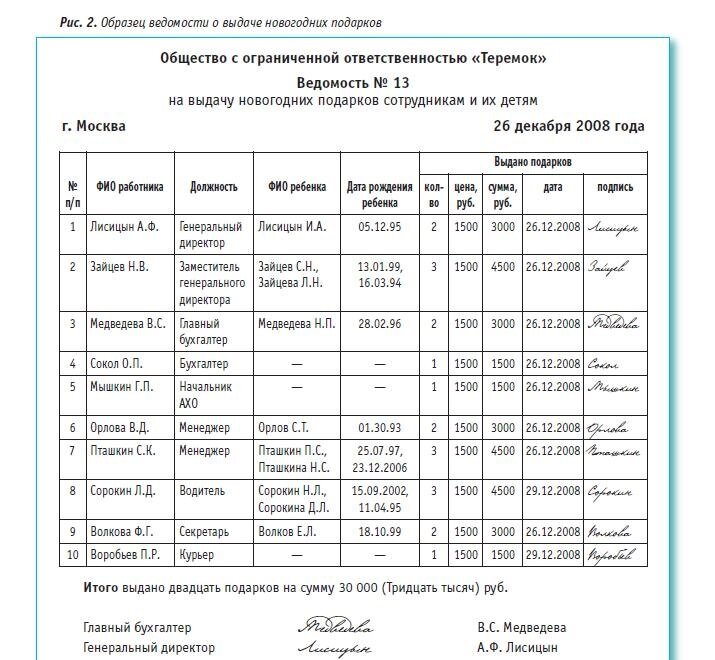

К приобретению подарков нужно создать оправдательные документы. С этой целью издается Приказ за подписью руководителя, где указывается список работников и их детей. Список как правило формируется приложением к приказу. Подарки выдаются сотрудникам под роспись.

В случае, если сумма подарка не превышает четырех тысяч рублей, то он не подлежит обложению налогом на доходы физических лиц. Так как подарок является безвозмездным дарением в собственность детей, а они не имеют трудовых отношений с организацией, то объект не облагается страховыми взносами.

Договор дарения на подарок составлять не обязательно. Важно подтвердить сам факт, о чем указывает подпись принимающей стороны.

Затраты на приобретение новогодних подарков включать в расходы для расчета налога на прибыль нельзя. Так как приобретение этого имущества не способно принести экономическую выгоду в будущем. Забалансовый учет также не проводится, поскольку закуп и выдача подарков осуществляется одним месяцем.

Сумма четыре тысячи рублей - размер необлагаемого лимита с учетом стоимости всех подарков сотруднику за календарный год. Выше лимита- удерживается налог.

Для расчета налога следует суммировать стоимость всех полученных подарков работником за год, вычесть необлагаемую базу и с оставшейся суммы рассчитать налог по ставке 13 процентов.

С наступающими праздниками! Пусть в каждый дом придут добро, мир и конечно же чудеса!

#подаркидетям #бизнес #приказ #новыйгод

БУХГАЛТЕРСКИЕ УСЛУГИ для ИП и ООО - получить консультацию