Читайте также ОСАГО. Что это такое, кого и от чего защищает

Для расчета стоимости полиса ОСАГО используется довольно простая формула:

Базовый тариф умножается на несколько коэффициентов:

Цена ОСАГО= Базовый тариф × КТ × КМ × КВС × КО × КС × КБМ× КП

Если коэффициент больше 1, то стоимость полиса увеличивается (наценка), если меньше 1, то уменьшается (скидка), а если равен 1, то он не меняет стоимость полиса.

Базовый тариф – диапазон цен, устанавливаемый уполномоченным органом - Центральным Банком России, в рамках которого страховые компании могут устанавливать свой базовый тариф.

Последний действующий базовый тариф для ОСАГО установлен Указанием Банка России от 08.12.2021 N 6007-У (ред. от 28.07.2022) "О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств" и утверждает для физических лиц (для транспортных средств, используемых для бытовых и семейных нужд) и индивидуальных предпринимателей следующий диапазон базовых ставок: 1646-7535 рублей. Действует с 13 сентября 2022.

Страховые компании вправе утверждать свои базовые тарифы в пределах этого диапазона. В одной и той же страховой компании базовый тариф может различаться в зависимости от региона регистрации по постоянному месту жительства застрахованного лица (подразумевается, что именно на дорогах в регионе Вашей постоянной регистрации будет преимущественно использоваться Ваш авто). Обычно используется статистика из ГИБДД по количеству ДТП в регионе и принимается решение об утверждении базового тарифа в регионе.

Коэффициенты, используемые для расчета полной стоимости ОСАГО

Они также же утверждаются на законодательном уровне и четко зафиксированы документом Приложение 2 к Указанию Банка России от 8 декабря 2021 года N 6007-У "О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств"

Рассмотрим коэффициенты подробнее:

1. КТ – коэффициент страхового тарифа в зависимости от территории

Например, КТ для Москвы (с 01.04.2022) – 1,8; для МО – 1,56; а для Тульской области (кроме Алексина, Ефремова, Новомосковска, Тулы, Узловой и Щекино) – 0,92

2. КМ – коэффициент мощности (двигателя Вашего авто). Чем больше мощность, тем выше коэффициент.

3. КВС – коэффициент водительского стажа. Зависит от возраста водителя и стажа вождения (читать как «выдачи водительского удостоверения). И чем моложе водитель и чем меньше его стаж, тем выше коэффициент (и, соответственно выше наценка)

4. КО – Коэффициент страховых тарифов в зависимости от отсутствия в договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями (в переводе на человеческий: перечислены ли в полисе водители, имеющие доступ к управлению или она «открытая»)

5. КС – коэффициент сезонности использования авто

6. КП – коэффициент страховых тарифов в зависимости от срока действия договора обязательного страхования. В основном, полис ОСАГО оформляется на срок 1 год, но есть возможность страховать и более короткие периоды (от 5 дней). В таблице указаны уменьшающие стоимость полиса коэффициенты.

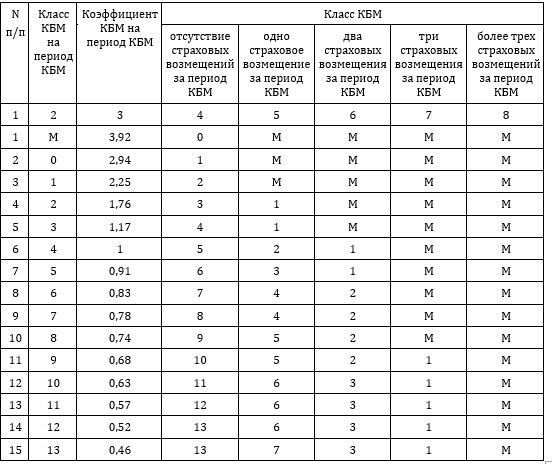

7. КБМ – коэффициент бонус-малус. Самый коварный коэффициент. Его можно охарактеризовать как коэффициент безаварийного вождения. Таблица расчета КБМ (Таблица 1) утверждена тем же документом, что и все предыдущие коэффициенты.

Как определить КБМ водителя:

Пример 1. В первый год страхования Класс КБМ М (максимальный) – КБМ = 3,92. Если у застрахованного за год не будет страховых случаев, то на следующий год его КБМ составит 2,94.

Пример 2. У застрахованного на текущий год КБМ составлял 0,91 (5 класс КБМ), но в течение года было 2 ДТП, виновником которого он был признан. Страховая компания сделала 2 страховых возмещения. На следующий период страхования его Класс КБМ, согласно таблице, понизится до 1, а сам КБМ составит 2,25.

Читайте также Как оформить ОСАГО самостоятельно онлайн и при этом сэкономить?

Надеюсь вопросов по расчету ОСАГО стало меньше