Содержание:

- Коротко о компании

- Защитный сектор

- Выручка растёт быстрее инфляции

- У компании есть потенциал по удвоению выручки

- 16% выручки от товаров собственного производства

- Ограничение на рост цен - главная угроза для компании

- Дивиденды за 2021 год остались нераспределёнными

- Итоги и выводы

Коротко о компании

Магнит - один из крупнейших ритейлеров в России.

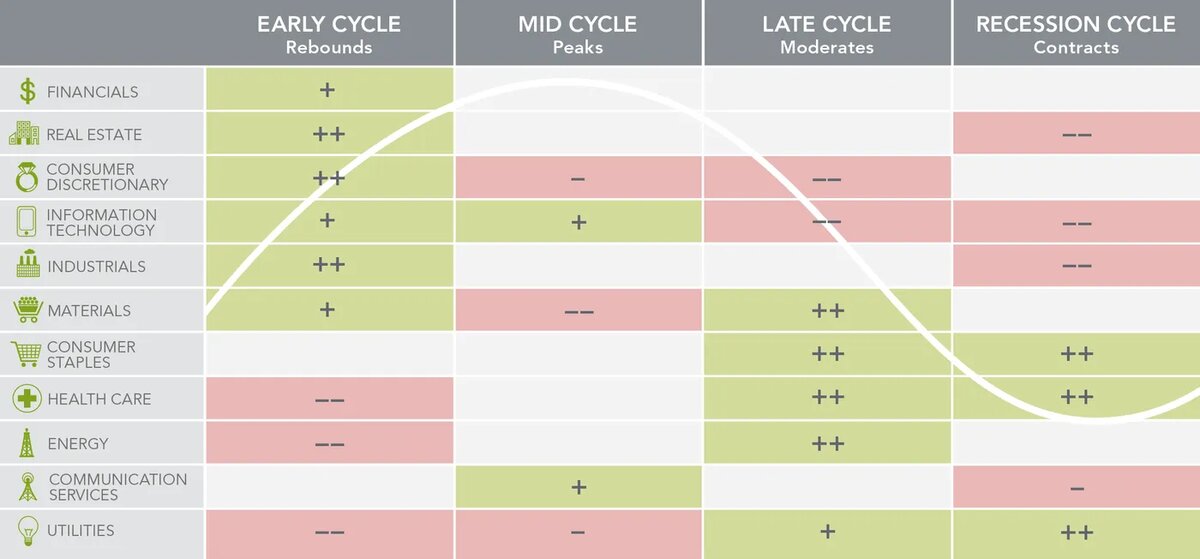

Защитный сектор

ВВП РФ в этом году снижается, в следующем году тоже ожидается его сокращение. В такие моменты классическая теория инвестирования рекомендует держать акции компаний из защитных секторов.

Потребительские товары первой необходимости (магазины у дома) как раз подходят.

Спрос в этом секторе нецикличный.

Когда ВВП падает, люди начинают экономить. Они откладывают покупку квартиры, автомобиля, товаров длительного пользования, отдых за границей и т.д.

Но есть вещи, на которых не экономят. Люди не могут перестать покупать продукты питания, даже если цены на них сильно вырастут.

Кроме того, в тревожные времена люди, наоборот, стремятся закупиться продуктами питания впрок. Вспомните ажиотажный спрос на гречку и сахар.

Поэтому выручка Магнита будет, как минимум, оставаться стабильной даже во время кризиса.

Для тех, кто верит в крепкий рубль, акции Магнита могут быть достойной альтернативой длинным рублёвым облигациям.

Выручка растёт быстрее инфляции

Магнит - растущая компания.

Важно помнить, что инфляция - это рост цен (в том числе на товары в магазинах). Поэтому нет ничего удивительного в том, что выручка растёт.

Но у Магнита выручка растёт быстрее инфляции:

Посмотрим, как пройдёт для Магнита 2022 год. В первом полугодии мы увидели существенный рост выручки. Сказался ажиотажный спрос после начала СВО. Во втором полугодии спрос будет ниже.

У компании есть потенциал по удвоению выручки

ФАС запрещает ритейлерам иметь долю рынка в регионе больше 25%. Доля Магнита в РФ - 11-12%. Законодательных ограничений для Магнита по росту на данный момент нет.

Кроме того, доля крупнейших ритейлеров в РФ всё ещё невелика по сравнению с другими странами. Консолидация рынка происходит, и будет продолжаться.

Поэтому несмотря на то, что объемы розничной торговли в РФ в последние годы почти не растут, Магнит в состоянии расти.

Источники роста:

- Выдавливание конкурентов за счёт открытия новых магазинов.

- Поглощение более мелких игроков. Пример - сеть Дикси, которую Магнит купил совсем недавно.

16% выручки от товаров собственного производства

Магнит - не просто ритейлер. Магнит является ещё и крупным производителем:

- 4 сельскохозяйственных комплекса

- 13 производственных предприятий (кондитерские изделия, крупы, макаронные изделия и т.п.).

В наше тревожное время, в условиях санкций и транспортной блокады, наличие собственного производства - огромное преимущество.

К 2025 году Магнит собирается довести выручку от товаров собственного производства до 25%.

Ограничение на рост цен - главная угроза для компании

Население очень чувствительно реагирует на рост цен на товары первой необходимости. Государство следит за ценами на эти товары, а нередко даже напрямую вмешивается в ценообразование.

ФАС уточняет, что вместе с Минпромторгом и Минсельхозом разработала механизм ограничения торговыми сетями наценок на отдельные виды социально значимых продуктов по поручению правительства. Это позволит «повысить доступность» продуктов для россиян, указывает антимонопольная служба.

Весной 2022 года ФАС напрямую диктовал ритейлерам, какая наценка должна быть на такие товары:

«Магнит» добровольно ограничил уровнем 5% наценку на 304 товарных позиции в 27 категориях, входящих в базовую продовольственную корзину, рассказал Forbes представитель ретейлера. «При этом минимальный размер наценки не ограничен и может быть в том числе отрицательным»

Да, ажиотажный весенний спрос остался в прошлом. Инфляция с тех пор пошла на спад. Но 2023 год тоже обещает быть непростым. Если ситуация снова начнёт выходить из под контроля (а пока продолжаются боевые действия, может случиться всякое), есть риск для новых ограничений.

Дивиденды за 2021 год остались нераспределёнными

1. Чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной;

2. Дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать».

Вероятно, проблема в том, что основной акционер компании (кипрская Marathon Group) не могла их получить. Скоро юридические проблемы будут устранены.

Компания работает успешно, выручка растёт, рентабельность стабильна, база для выплаты дивидендов есть.

Вероятно, в ближайшее время мы получим новость о том, что компания решила возобновить выплату дивидендов.

Выплата дивидендов - драйвер для роста стоимости акций и основная спекулятивная идея. Легко можно представить, что стоимость акций вернётся на уровень 6000+ руб. после возобновления дивидендных выплат.

66% акций компании принадлежат миноритарным акционерам. И все они очень хотят дивиденды.

Есть вероятность, чем часть нераспределённой прибыль за 2021 год компания направит на выплату дивидендов в 2023 году.

Итоги и выводы

Магнит - скучная, предсказуемая компания из защитного сектора.

Да, компания стоит дёшево. Но на рынке есть те, кто стоит ещё дешевле.

Вероятно, компания уже в ближайшее время (в 2023-2024) начнёт платить в виде дивидендов 600+ руб. на акцию. И цена акций подрастёт до 6000+ руб.

Дивиденды - главная спекулятивная идея в акциях компании на данный момент.

Удвоение стоимости акций в ближайшие годы представить сложно (хотя на рынке есть кандидаты на удвоение).

С другой стороны, и серьёзного падения акций ждать тоже не стоит. Выручка будет стабильной (скорее всего, будет даже расти). Дивиденды тоже будут стабильными, поддержат котировки.

Вероятно, компания будет показывать доходность более высокую, чем длинные рублёвые облигации. Поэтому акцию стоит добавлять в портфель в том случае, если вы ждёте крепкий рубль и хотите получить более высокую доходность в рублях.

Я акции компании не держу. Если бы не было СВО, можно было бы рассмотреть добавление этих акций в портфель для снижения общего риска портфеля. Но в текущие непростые и тревожные времена консервативную часть портфеля я предпочитаю держать в валюте и коротких рублёвых облигациях.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.

Полезные статьи:

- Лукойл. Риски инвестирования