Если вы не читали предыдущие части (Первая, Вторая), рекомендуем ознакомиться с ними до прочтения этой заметки.

Многие заметят, что недвижимость, строительство и промышленное производство составляют более половины экономики Китая. Благодаря массовому буму в сфере недвижимости и развития инфраструктуры, который наблюдается в Китае с тех пор, как он вновь открыл себя миру в 1978 году, все эти отрасли процветают.

Конечно, аутсорсинг производства в Китай действительно помог экономическому развитию страны. Однако китайским лидерам необходимо было найти способы сделать себя менее зависимыми от Запада в экономическом развитии. Кроме того, все понимали, что в какой-то момент западным компаниям придется свернуть свои производственные операции в Китае и вернуть рабочие места на Запад.

Китай известен своими проектами высокоскоростных железных дорог, причудливыми небоскребами и жилых домов. Аспект цепочки поставок в Китае настолько велик, что компаниям сложнее отказаться от производства в Китае, потому что его трудно повторить в других странах, таких как Вьетнам и Индия.

Чем больше проектов в области инфраструктуры и недвижимости реализуется внутри страны, тем больше растет экономика. Если бы эти проекты не были прибыльными, никто бы не захотел их реализовывать. Однако в 2012 году рентабельность инвестиций в новую внутреннюю инфраструктуру упала ниже нуля. Вместо того чтобы продолжать строительство новых объектов инфраструктуры, китайские предприятия и правительство должны были найти новые рынки для сбыта своей продукции и услуг.

Это одна из основных причин, по которой страна решила приступить к реализации инициативы "Пояс и путь".

Другой аспект китайской экономики, который вдохновил инициативу "Пояс и путь", заключается в том, что китайская экономика в значительной степени зависит от недвижимости для экономического роста. Зависимость Китая от сектора недвижимости настолько велика, что если они перестанут развивать сектор недвижимости, рост ВВП всей страны сильно замедлится или даже снизится. Недвижимость настолько переплетена с другими отраслями, что это ахиллесова пята Китая.

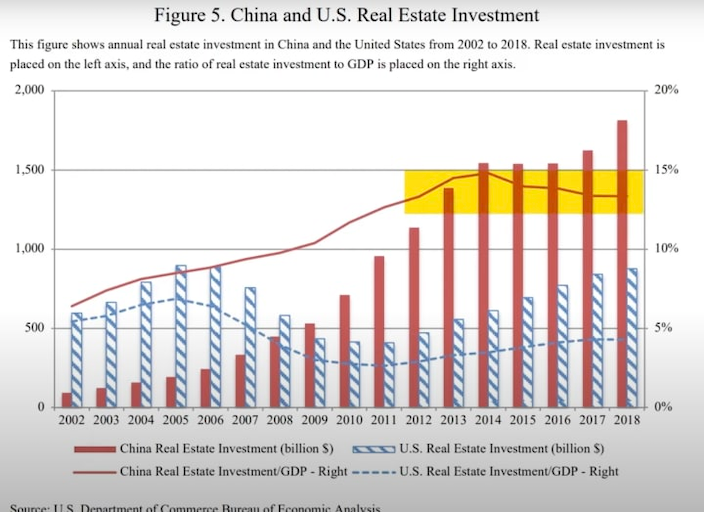

EPB Research сняла феноменальный видеоролик о китайском пузыре на рынке жилья, и этот пузырь совпадает с массовыми инвестициями в инфраструктуру и нездоровыми аспектами китайской экономики. На приведенном ниже графике видно, что инвестиции в китайскую недвижимость составляют 15% ВВП Китая.

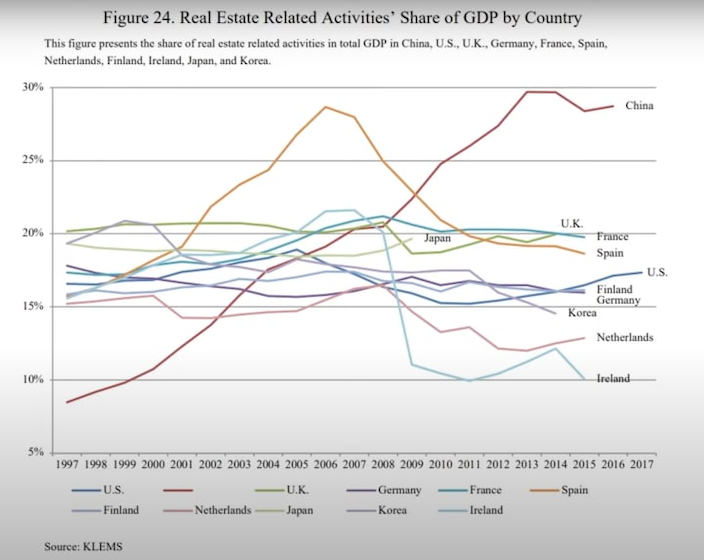

По сравнению с другими странами, в Китае на деятельность, связанную с недвижимостью, приходится почти 30% ВВП. И эта цифра могла бы быть намного выше, если бы больше промышленного сектора участвовало в китайском внутреннем рынке недвижимости.

Единственная другая страна, которая достигла таких же высот, как Китай, когда речь зашла о деятельности, связанной с недвижимостью, приносящей почти 30% ВВП, - Испания.

На протяжении десятилетий Китай поддерживал рост доли своей деятельности, связанной с недвижимостью, в ВВП. При ухудшении экономической ситуации правительство Китая предоставляло больше стимулов для развития бизнеса, связанного с недвижимостью. Продолжение такой политики усложнило для экономики Китая задачу по искоренению безнадежных долгов в своей системе. Поскольку правительство Китая продолжает поддерживать эту тенденцию, страна будет продолжать импортировать инфляцию и экспортировать дефляцию.

Если сравнивать оценку жилищной недвижимости Китая с другими классами активов, то она самая большая.

Помимо проблемы плохих долгов, давайте посмотрим на демографические показатели и уровень вакантных площадей в секторе недвижимости Китая.

Вот данные о росте численности населения трудоспособного возраста в Китае. Знание темпов роста трудоспособного населения помогает понять рост спроса на товары и услуги, поскольку трудоспособное население известно тем, что потребляет больше всех демографических сегментов. Как вы можете видеть, с 2015 года этот показатель снижается.

А вот темпы роста трудоспособного населения Китая в сравнении с другими странами:

При снижении численности населения трудоспособного возраста понятно, почему уровень свободных площадей в Китае гораздо выше, чем в остальном мире. Единственные страны, в которых уровень свободного жилья выше, чем в Китае, - это Испания и Италия.

После изучения демографических и экономических данных и сравнения их с оценкой жилищного сектора Китая становится ясно, что китайский сектор недвижимости сильно переоценен и что в какой-то момент он должен снизиться.

Поскольку китайская экономика имеет больше избытков, чем любая другая современная экономика в мире, инвесторы не решаются вкладывать средства в Китай. По сравнению с другими странами, китайский рынок недвижимости является самым большим пузырем (не считая криптовалют). Вместо того, чтобы пройти через масштабное сокращение доли заемных средств, которое очистит систему от плохих долгов и создаст огромную экономическую боль в стране, китайское правительство предпочитает делать все возможное, чтобы отсрочить эту боль и найти другие способы продвижения отраслей, связанных с недвижимостью. Чем дольше китайская экономика откладывает процесс снижения долговой нагрузки, тем более тяжелым будет этот процесс и тем дольше будут длиться экономические последствия.

Выводы:

- Инвестиции в инфраструктуру и недвижимость в Китае нерентабельны, и поэтому правительству Китая необходимо открывать новые рынки для своего бизнеса, чтобы продолжить рост экономики страны.

- Рано или поздно, но сектор недвижимости в Китае ждет резкая коррекция.

- Стратегия "Пояс и путь" помогает отраслям, связанным с недвижимостью, снизить зависимость от внутреннего рынка недвижимости в плане возможностей для бизнеса и уменьшить системный риск, который сектор недвижимости создает для всей китайской экономики.

P.S. Материал статьи не является индивидуальной инвестиционной рекомендацией.