О том, какой должен быть первоначальный взнос, читайте в первой части, какой срок ипотеки является наиболее оптимальным, во второй, а о том, нужно ли платить досрочно, третья часть к вашим услугам.

Сегодня хочу продлить тему досрочных гашений и рассмотреть два его варианта — снижать срок или платеж.

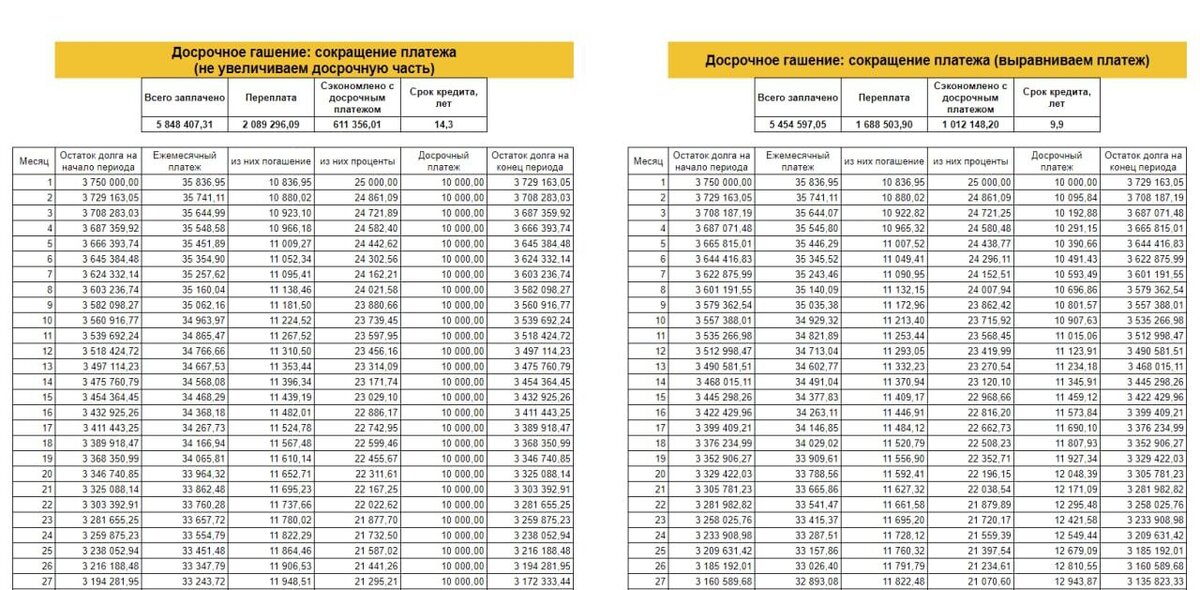

Когда вы гасите ипотеку или любой другой кредит досрочно, в банке вас спросят — вы хотите сократить срок кредита или сумма платежа? На этом моменте многие подвисают, ведь хочется сэкономить по-максимуму, не зря же досрочно гасим. Сейчас я подробно разберу и рассчитаю оба варианта. Возьмем тот же пример из прошлых частей — стоимость квартиры 5 миллионов, первый взнос 1,25 миллионов, ставка 8% и срок 15 лет.

Сокращение срока.

При досрочном платеже уменьшается оставшаяся сумма кредита, а, следовательно, чтобы его покрыть, требуется уже меньше времени при прочих равных условиях. Например, если платить на 10 тысяч больше ежемесячно, то кредит из примера выше, то кредит выплатится через 10 лет, а удастся сэкономить 1 миллион. Платеж по графику на всём протяжении срока останется одним и тем же — 35 тысяч рублей.

Сокращение платежа.

При сокращении платежа срок останется тот же — 15 лет, однако, ежемесячно платеж по графику будет всё меньше и меньше — 35 тысяч в первом месяце и 101 рубль в последний месяц. Согласно калькулятору при досрочном гашении так же по 10 тысяч экономия составит 611 тысяч. Почти в 2 раза меньше. Но есть одно "НО". Если вы продолжите каждый месяц уменьшать платеж, НО платить будете одну и ту же сумму (45 тысяч: 35+10), то с каждым месяцем платеж по графику будет уменьшаться, реальный платеж будет одинаковым, а сумма досрочного платежа будет расти — от 10 тысяч в первый месяц до 44900 рублей в последний месяц. Тогда в этом случае общая экономия так же составит 1 миллион рублей, а последний платеж так же вы заплатите через 10 лет.

Вывод: если вносить ежемесячно одну и ту же сумму каждый месяц, то разницы в том, что уменьшать — срок или платеж — нет. Не рекомендую реально уменьшать ежемесячный платеж, то есть, отдавать на досрочку одну и ту же сумму — так вы потеряете почти столько же, сколько сумели сэкономить — будущие платежи с учетом досрочной части не должны уменьшаться.

Есть ли какие-то скрытые плюсы у какого-то способа?

Естественно. Если вы берете кредит, и подразумеваете, что через несколько лет вы можете потерять работу, ваш доход может сократиться или вы просто хотите себя обезопасить, выбирайте сокращение платежа, так как если риск реализуется, и доход сократится, то, например, через 5 лет, вам нужно будет платить не по 35 тысяч ежемесячно, а по 30. Таким образом, вы сможете сделать себе небольшой запас прочности.

Вы можете рассчитать вариант с фиксированным ежемесячным платежом, где обязательный платеж будет уменьшаться, а досрочный расти. В кредитном калькуляторе выберите "Задать общий ежемесячный платеж".

Кстати, все мои советы серии "Про ипотеку" точно так же применяются и к обычным кредитам.

В следующих частях я разберу:

– выгодно ли взять квартиру в ипотеку, сдавать её, и этими деньгами оплачивать ипотеку

– "затосвоя" в ипотеку или подождать пожить в съемной? Что дешевле и оптимальнее?

Если есть еще какие-то вопросы по ипотеке/кредитам, пишите в комментарии.

Подписывайтесь на мой Телеграм, там ещё интереснее