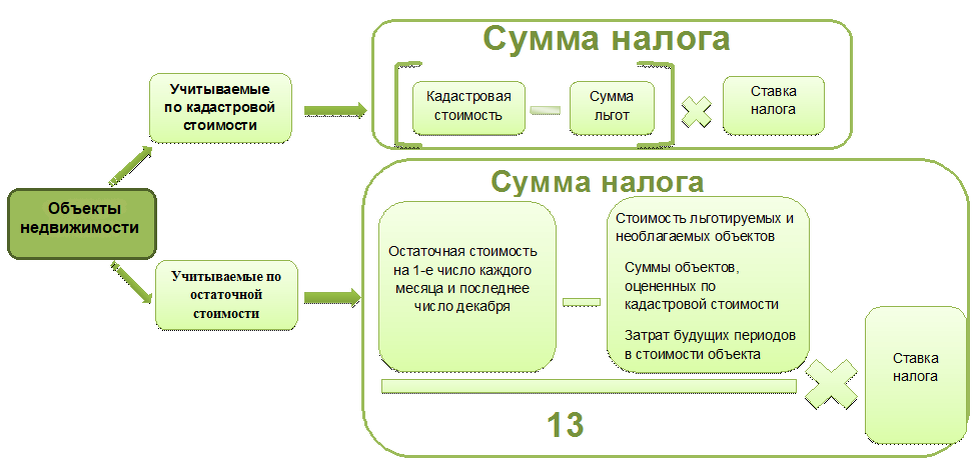

Правила расчета налога в зависимости от вида его базы

Под обложение налогом на имущество у юрлица попадают объекты недвижимого имущества (п. 1 ст. 374 НК РФ). При этом начисление налога может осуществляться либо со среднегодовой, либо с кадастровой стоимости (пп. 1, 2 ст. 375 НК РФ).

ВАЖНО! С 2024 года уплата налогов осуществляется строго в виде ЕНП. Платежки по отдельным налогам отменены.

Расчет налога на имущество за год по второй группе объектов достаточно прост: кадастровую стоимость, установленную для конкретного объекта на начало года, после применения к ней льгот (если таковые имеют место) умножают на ставку налога (п. 13 ст. 378.2 НК РФ). Стоимость, участвующая в этом расчете, при необходимости корректируется на коэффициенты, учитывающие доли владения и нахождения объекта в разных субъектах РФ. Если на начало года кадастровая стоимость не установлена, то объект войдет в объем имущества, налог для которого считается от средней (среднегодовой) стоимости (подп. 2 п. 12 ст. 378.2 НК РФ).

Важно! КонсультантПлюс предупреждаетОсобенности могут быть, если:вы применяете льготу;у вас есть помещение, но кадастровой стоимости отдельно по нему нет, она определена только по зданию в целом;недвижимость у вас в собственности неполный год;в течение года кадастровая стоимость изменилась из-за того, что поменялись количественные или качественные характеристики объекта.Все эти ситуации подробно рассмотрены в Готовом решении. Посмотреть материал а также пример расчета налога и авансов по кадастровой стоимости можно, получив бесплатный пробный доступ к системе.

О том, где можно получить сведения о величине кадастровой стоимости объекта, читайте в статье «Как узнать кадастровую стоимость имущества?».

Формула для вычисления налога от средней (среднегодовой) стоимости аналогична вышеприведенной, т. е. сам по себе этот расчет также несложен. Но чтобы его осуществить, нужно сначала рассчитать величину базы, определяемой как средняя (среднегодовая) стоимость. И вот этот-то расчет простым не является. Поэтому более подробно рассмотрим, как рассчитать среднегодовую стоимость имущества за год.

ВАЖНО! "Кадастровое" имущество не декларируется. Декларация по имуществу, облагаемому по среднегодовой стоимости, с 2024 года сдается на месяц раньше, подавать уведомление при уплате налога за год больше не требуется.

Исходные данные, без которых среднегодовую стоимость не рассчитать

Для вычисления среднегодовой стоимости имущества, облагаемого налогом, необходимо по бухгалтерским учетным данным определить на 13 дат (12 из которых — это первые числа каждого из месяцев, а 13-е — последнее число расчетного года) по 2 показателя.

Каждый из показателей представляет собой общую остаточную стоимость имущества (п. 3 ст. 375 НК РФ), раздельно рассчитанную для объектов:

- признаваемых налогооблагаемыми;

- льготируемых.

Напомним, что с 01.01.2022 стало обязательным применение ФСБУ 6/2020. В новом стандарте не определено понятие остаточной стоимости. ФНС в письме от 30.07.2021 № БС-4-21/10776 пояснила, как определить остаточную стоимость в целях исчисления налога на имущество.

Остаточная стоимость равна разности первоначальной стоимости, сумм накопленной амортизации и обесценения с учетом последующих капитальных вложений.

При определении налоговой базы не учитывается сумма ликвидационного оценочного обязательства, включенная в первоначальную стоимость.

Чтобы получить первое из значений, из общей остаточной стоимости всей недвижимости нужно исключить стоимость:

- объектов, облагаемых от иной (кадастровой) базы;

- объектов, не признаваемых налогооблагаемыми согласно п. 4 ст. 374 НК РФ;

- будущих затрат, учтенных в остаточной стоимости (п. 3 ст. 375 НК РФ).

Величина второго показателя формируется по данным об остаточной стоимости имущества, освобождаемого от обложения налогом согласно перечням, приведенным в ст. 381 НК РФ и законодательном акте субъекта РФ, если этот акт дополняет список подобных льгот.

О том, как из данных бухучета получают информацию об остаточной стоимости имущества, читайте в материале «Как определить остаточную стоимость основных средств».

Для получения среднегодового значения каждого из показателей все 13 относящихся к нему цифр должны быть просуммированы и поделены на 13. Причем в расчете следует задействовать и показатели, имеющие на соответствующую дату нулевую величину. То есть годовой расчет всегда состоит из 13 слагаемых (в т. ч. с нулевым значением), поделенных на 13.

Цифру, соответствующую величине налогооблагаемой базы, получают как разницу между 2 среднегодовыми значениями стоимости, т. е. путем уменьшения среднегодовой стоимости всех налогооблагаемых объектов на аналогичную стоимость льготируемых объектов.

Как посчитать среднегодовую стоимость: пример

Понятнее пояснить, как посчитать среднегодовую стоимость, можно, приведя пример расчета налога на имущество за год в цифрах.

Допустим, организация не имеет в составе облагаемых объектов, требующих начисления «кадастрового» налога, но у нее есть земельный участок стоимостью 4 млн руб. (напомним, что земля не амортизируется ни в бухгалтерском, ни в налоговом учете, п. 28 ФСБУ 6/2020, п. 2 ст. 256 НК РФ). Права на льготы, установленные ст. 381 НК РФ, у организации нет. Дополнительные льготы в регионе не введены.

На 13 дат 2023 года по данным бухучета имеют место следующие цифры:

Дата

Общая остаточная стоимость недвижимости по данным бухучета (разница между остатками по счетам 01 и 02), руб.

Остаточная стоимость налогооблагаемых объектов (за вычетом стоимости земельного участка), руб.

01 января

44 413 922

40 413 922

01 февраля

44 021 121

40 021 121

01 марта

44 640 004

40 640 004

01 апреля

44 453 140

40 453 140

01 мая

44 506 491

40 506 491

01 июня

46 598 376

42 598 376

01 июля

47 628 001

43 628 001

01 августа

51 205 154

47 205 154

01 сентября

51 538 272

47 538 272

01 октярбря

51 573 566

47 573 566

01 ноября

76 959 070

72 959 070

01 декабря

86 514 140

82 514 140

31 декабря

86 215 603

82 215 603

Сложение цифр, оказавшихся в крайней правой колонке приведенной таблицы, даст сумму 668 266 860 руб. Поделив ее на 13, получим среднегодовую стоимость имущества, признанного налогооблагаемым, что соответствует 51 405 143 руб. Она и будет налогооблагаемой базой.

Пример расчета авансовых платежей и налога на имущество организаций по среднегодовой стоимости от КонсультантПлюсТорговая организация "Сигма" применяет общую систему налогообложения.На балансе организации находится имущество, налоговая база по которому определяется по среднегодовой стоимости.Ставка налога согласно региональному законодательству - 2,2%. Льгот по налогу на имущество у "Сигмы" нет.Посмотреть пример полностью можно в Готовом решении. Это бесплатно.

Если бы организация располагала имуществом, относящимся к льготируемому, то в таблице присутствовала бы еще 1 графа с его стоимостью на каждую из указанных дат. По отношению к данным этой графы для получения среднегодовой стоимости потребовалось бы сделать расчет, аналогичный вышеприведенному. На его результат можно было бы уменьшить рассчитанную выше величину налогооблагаемой базы.

См. также: «Формула расчета среднегодовой стоимости основных средств».

Итоги

База для расчета налога на имущество существует в двух вариантах. Одним из них является средняя (среднегодовая) стоимость. Расчет среднегодовой стоимости представляет собой среднее арифметическое из 13 значений остаточной стоимости налогооблагаемого имущества, определенных на начало каждого из месяцев года и на последний день расчетного года. Наличие льготируемого имущества потребует проведения аналогичного расчета по относящейся к нему стоимости, результат которого можно учесть в уменьшение среднегодовой стоимости имущества, подлежащего налогообложению.