За последние несколько лет сотовые операторы расширили свои бизнес модели на различные “не телефонные” отрасли.

Разберем один из самых узнаваемых брендов на российском фондовом рынке ПАО МТС, и посмотрим, что осталось в выручке от телекома, что приходится на банк, онлайн кинотеатр и другие операции.

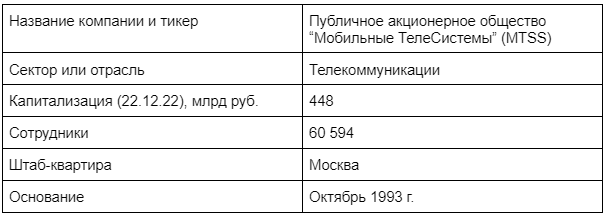

О компании

ПАО МТС позиционирует себя как ведущий игрок и крупнейший оператор предоставления телефонной связи в России и СНГ. Кроме этого компания предоставляет услуги доступа в интернет, кабельного ТВ, банковские услуги, медиа контент и ИТ-решения в сегменте коммуникаций, облачных вычислений и кибербезопасности.

За последние 5 лет акции МТС показывают отрицательную динамику -20%, причем основное падение котировок пришлось на последние 12 месяцев. Начиная с 2020 года по ноябрь 2021 бумаги в целом ходили в боковике, показывая акционерам диапазон +15-25% прибыли от роста стоимости. Но после повышения процентных ставок ФРС с ноября 2021 года и последующей за этим коррекцией бумаги вошли в даунтренд.

За аналогичный период индекс МосБиржи показал прибыль в -1,52%.

Сегментация выручки

Хотя МТС имеет довольно много продуктов и направлений, выручка компании делится всего на 4 сегмента. К первому и самому основному относятся “Услуги связи” с долей 78,4%. На втором месте по объему операций находится сегмент “Реализация товаров”, к которому можно отнести продажи в салонах связи. На третьем по значимости находится финтех бизнес компании, в который входит МТС Банк и различные ИТ услуги. Последний сегмент называется “Прочие услуги” и в него входят более мелкие направления бизнесов.

По итогам 9 месяцев 2022 года выручка МТС растет на 4,6%, что медленнее чем в аналогичном периоде прошлого года, когда темпы роста составляли 5,21%.

Основные финансовые показатели

Судя по темпам роста выручки МТС непросто расти в последние 3 года, с учетом лидерства в сфере телекоммуникаций в СНГ. Если в 2021 году мы наблюдали небольшой скачок, то за последние 12 месяцев дела идут хуже чем в 2020.

EBITDA маржинальность плавно продолжает снижаться от периода к периоду, что в целом логично при снижении прибыли.

По долговым коэффициентам также наблюдается плавное ухудшение. Соотношение Чистый долг/EBITDA колеблется в диапазоне 2,2-2,5х что в целом не вызывает опасений, а вот соотношение долга к активам выросло до 100% и начинает вызывать настороженность. Здесь сложно ответить однозначно есть ли проблема, долг может вырасти из-за деятельности МТС Банка, а без детальных пояснения со стороны менеджмента выводы не сделать.

Показатели рентабельности находились на высоких уровнях в 2020 и 2021 из-за низкого размера капитала и погрузились в существенный минус в 2022. Последнее произошло из-за отрицательной статьи капитала, который уменьшался благодаря сокращению прибыли с одной стороны и высоким дивидендам с другой стороны.

Дивиденды и байбеки

Хотя стоимость акций МТС приносит за последние 3 года только убытки, отчасти это компенсируется высокой дивидендной доходностью по отношению к прибыли. За последние 4 года показатели выплат Dividend Yield стабильно держатся выше 10%. При этом Payout Ratio за этот же период стабильно находится выше 100%, что говорит о том что выплаты акционерам превышают размер чистой прибыли.

Сравнение мультипликаторов с аналогами

Теперь давайте сравним метрики бизнеса МТС с ближайшими конкурентами. Для сопоставления мы взяли одну крупную компанию с российского рынка и Telefonica Brazil из Южной Америки с похожей бизнес моделью.

С точки зрения стоимости лидирует Telefonica Brasil. Это происходит даже при меньшей EBITDA маржинальности по отношению к конкурентам с одной стороны, но самым быстрым темпам роста выручки с другой. Однако по P/E МТС дороже чем Ростелеком.

По рентабельности на капитал МТС однозначно проигрывает Ростелекому и Telefonica Brazil, так как имеет отрицательную рентабельность ROE и счет капитала в балансе.

Теперь отметим перспективы развития бизнеса. Если сравнивать компании по консенсус оценкам аналитиков мы можем заметить что в целом, специалисты в них верят довольно сильно и ожидают значительного роста по каждому бренду.

Что до дивидендов, наиболее высокие выплаты однозначно у МТС, следом идет Ростелеком и Telefonica Brazil с долларовыми выплатами 6,94%.

Выводы

Перспективы. В настоящий момент не так легко взглянуть на акции МТС оптимистично. Есть мнение что акционерам можно рассчитывать на неплохие выплаты после проведения IPO МТС банка, однако с учетом сложившейся экономической ситуации в ближайшем будущем этого события ждать не приходится. В оптимистичном сценарии МТС будет просто поддерживать свою долю рынка и индексировать стоимость услуг на уровень инфляции, что сделает бумаги компании в некотором роде защитными.

Так как по мультипликаторам компания уже смотрится дороже Ростелекома, то ждать роста бумаг до справедливой стоимости также не приходится.

Риски. К рискам можно отнести текущие проблемы с инвестициями компаниями в проекты вроде Kion и возможные новые неудачные приобретения. Также на стоимость акций частично давит отсутствие консолидированной отчетности, непрозрачность как ни крути отпугивает.

Вторым существенным риском можно считать вероятное снижение или отмену дивидендных выплат. В настоящим момент у компании сформировалась отрицательная статья капитала и фактически, дивиденды МТС выплачивает из прибылей прошлых периодов. Скорее рано чем поздно, менеджменту придется воздержаться от щедрых дивидендных выплат что ударит по котировкам еще раз.