Здравствуйте!

Прежде всего, хочу напомнить, что в своих статьях я выражаю сугубо личную точку зрения. Я не претендую на "истину в последней инстанции". Мои суждения основаны на моём опыте, обогащённом знаниями из различных книг и опыте других успешных людей.

Сегодня очень распространены кредитные карты. Каждый, уважающий себя банк, предлагает различные варианты кредиток. Есть с кэшбеком или бонусами, есть с долгим льготным периодом, а ещё совмещённые с государственными сервисами (например, карта тройка + кредитная карта).

Но вся "красота" и "удобство" только снаружи, внутри же это грабительский процент (20, 25, 30% и выше), дополнительные неочевидные комиссии (например, страховка за использование средств) и т.д. и т.п. И в итоге получается, что тратишь 100 рублей и даже во время действия льготного периода получаешь дополнительные N рублей к долгу на страховку и отдаёшь уже 100 + N рублей (переменная "N" зависит от условий банка). В общем как не старайся, а вернёшь больше чем взял.

Дополнительно к описанному выше, кредитная карта может стать ловушкой для восприятия своего финансового положения. Заработанные деньги закончились 15-го числа, но т.к. есть кредитная карта, человек не ощущает проблемы нехватки собственных средств. В результате складывается ощущение, что всё в порядке, хотя на самом деле финансовые трудности уже на пороге.

Безусловно, можно придумать и плюсы в наличии кредитной карты. Например, кредитная карта может выручить в момент какого-нибудь непредвиденного случая, когда деньги срочно нужны, а в карманах и на банковских счетах пусто. Но, лично на мой взгляд, если у человека нет никакой финансовой "подушки", кредитная карта тем более не нужна, потому что её использование, это первый шаг к личному долговому кризису и банкротству.

Так что же делать? Как быть? Где поставить запятую во фразе "Использовать нельзя закрыть"?

Вариант 1. Основной.

Использовать кредитную карту банка нельзя! Использовать нужно свою!

Я убеждён, что кредитные карты не нужны в том виде, которые они существуют. Я советую создать свою "кредитную" карту (т.е. дебетовая карта с личными деньгами для использования в экстренном случае)! Причём можно не просто создать себе запасной кошелёк, но и заработать на нём!

Вот 5 простых шагов по созданию личной кредитной карты.

Шаг первый. Подумайте, какую сумму вы хотите иметь на этой карте. Лично я советую в размере дохода за один месяц. Например, если заработная плата 50 000 рублей в месяц, то на собственной "кредитке" должен быть лимит на такую же сумму.

Шаг второй. Проанализируйте предложения по дебетовым картам от банков, представленных в вашем регионе/районе/городе. Найдите карту с такими параметрами:

- бесплатное обслуживание;

- начисление процентов на остаток средств (чем больше % тем лучше);

- без комиссии (или с наименьшей комиссией) за смс / push уведомления по операциям;

- с достаточным количеством банкоматов (в том числе банков партнёров).

Возможно, предложения, удовлетворяющего всем параметрам не будет. Тогда выбирайте то, в котором соблюдается максимальное количество параметров.

Шаг третий. Придумайте процент, который вы будете обязаны себе заплатить за использование средств. Например, 1% годовых от потраченной суммы. Каждый сам выбирает, на сколько он будет строг к себе и сколько он хочет на себе заработать.

Шаг четвертый. Откладывайте на свою личную "кредитку" деньги, пока не накопите нужную сумму (лимит), которую вы определили на первом шаге.

Начинать использовать деньги со своей карты можно не дожидаясь, когда будет накоплена вся сумма. Но помните, что использованные деньги нужно будет возвращать уже с процентом (определённом на третьем шаге). И не смотря на раннее использование этих денег, всё равно нужно будет накопить тот лимит, который был определён на первом шаге.

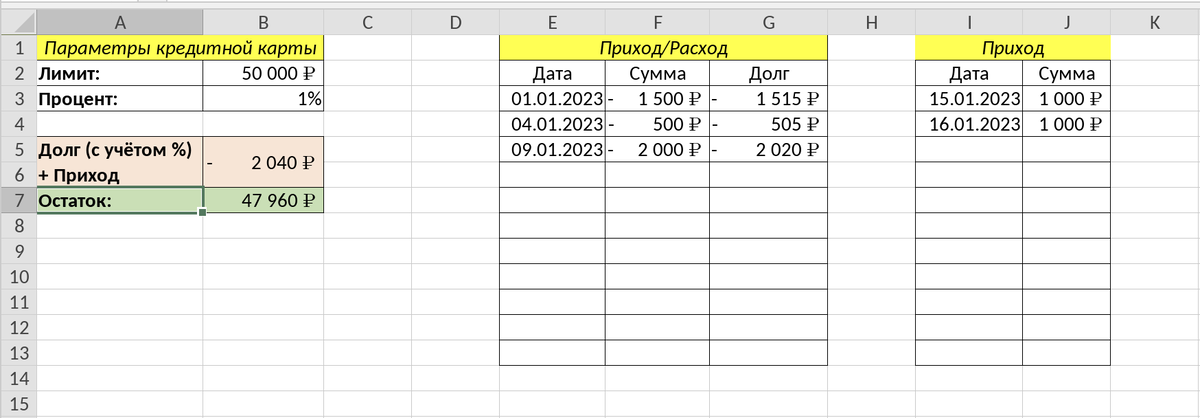

Шаг пятый. Заведите электронную таблицу, в которой будете вести учёт того, сколько вы потратили и сколько нужно вернуть (вместе с процентом, который определили на третьем шаге).

Вот пример того, как может выглядеть таблица.

Таким образом, нужно следить, что бы задолженность по карте равнялась нулю.

Вот и всё. Своя "кредитка" создана. Пользуйтесь на здоровье!

Процент полученный от банка на остаток по карте и процент выплаченный вами за использование собственных средств можете использовать на своё усмотрение. Можете оставить на карте, увеличив лимит, а можете перевести на сберегательный счёт на накопления.

При использовании личной кредитной карты крайне важна дисциплина! Не позволяйте своему разуму играть с собой в игру под названием "Амнистия". Внутренний голос будет говорить: "Да подумаешь, это же твои деньги, потрать да и всё. Не надо никакие проценты платить!" или "Да не возвращай, это же твоё! Подумаешь, какая-то там финансовая грамотность..".

Не поддавайтесь! Помните, только от самого человека зависит его комфортная жизнь. Следуйте определённым правилам, которые вы сами же для себя и придумали. Через небольшой промежуток времени следование правилам войдёт в привычку и не будет вызывать никакого дискомфорта.

Вариант 2. Запасной.

Использовать кредитку банка можно, но при соблюдении определённых условий.

Я осознанно не буду подробно расписывать второй вариант, потому что он очень рискованный. Да и вообще он мне не нравится!

Я допускаю, что возможно, бывают случаи когда создать "личную" кредитку из первого варианта никак не получается. Тогда используйте кредитку от банка, но только для того, чтобы дать себе возможность создать свою "кредитку" и только до тех пор, пока не создадите её.

Но использовать кредитную карту я настойчиво советую только при соблюдении следующих условий:

- Есть финансовая "подушка" минимум на 3 месяца жизни, в случае потери дохода.

- Лимит кредитной карты не превышает половины месячного дохода.

- Вы можете полностью закрыть долг по кредитной карте в любой момент времени. Ведь банк (по условиям договора) может в одностороннем порядке прекратить с вами сотрудничество в любой момент. И тогда он попросит вернуть всю сумму задолженности, невзирая на обстоятельства клиента.

- Задолженность возвращается строго во время льготного периода. Если в какой-то момент времени вы понимаете, что больше не можете возвращать деньги во время льготного периода, значит у вас есть проблемы с доходами, срочно закрывайте карту и исправляйте ситуацию с доходами.

- Пока используется кредитная карта, личные деньги лежат на накопительном счёте под процент и работают (приносят доход).

У вас всё получится!

Артём

Подписывайтесь на мой Telegram-канал, чтобы не пропустить новые статьи

Предыдущая статья - Работать нужно не за деньги, тогда деньги сами придут

О том, почему я начал писать - Начало

Делитесь с друзьями и Подписывайтесь на мой канал, если было интересно!