Добрый день подписчикам и читателям канала.

Недавно мне в одной моей теме написали в комментариях, что я не права.

Сегодня я эту тему продолжаю.

Суть в том, что физическое лицо через год после утраты статуса Индивидуального предпринимателя продало коммерческую недвижимость.

И декларацию по форме 3-НДФЛ налогоплательщик уже в статусе физического лица сдать забыл. Хотя уведомление о подаче такой декларации в Личный кабинет ему поступало.

Ну ок. Забыл.

И получил Акт налоговой проверки, где ему вкатали по полной:

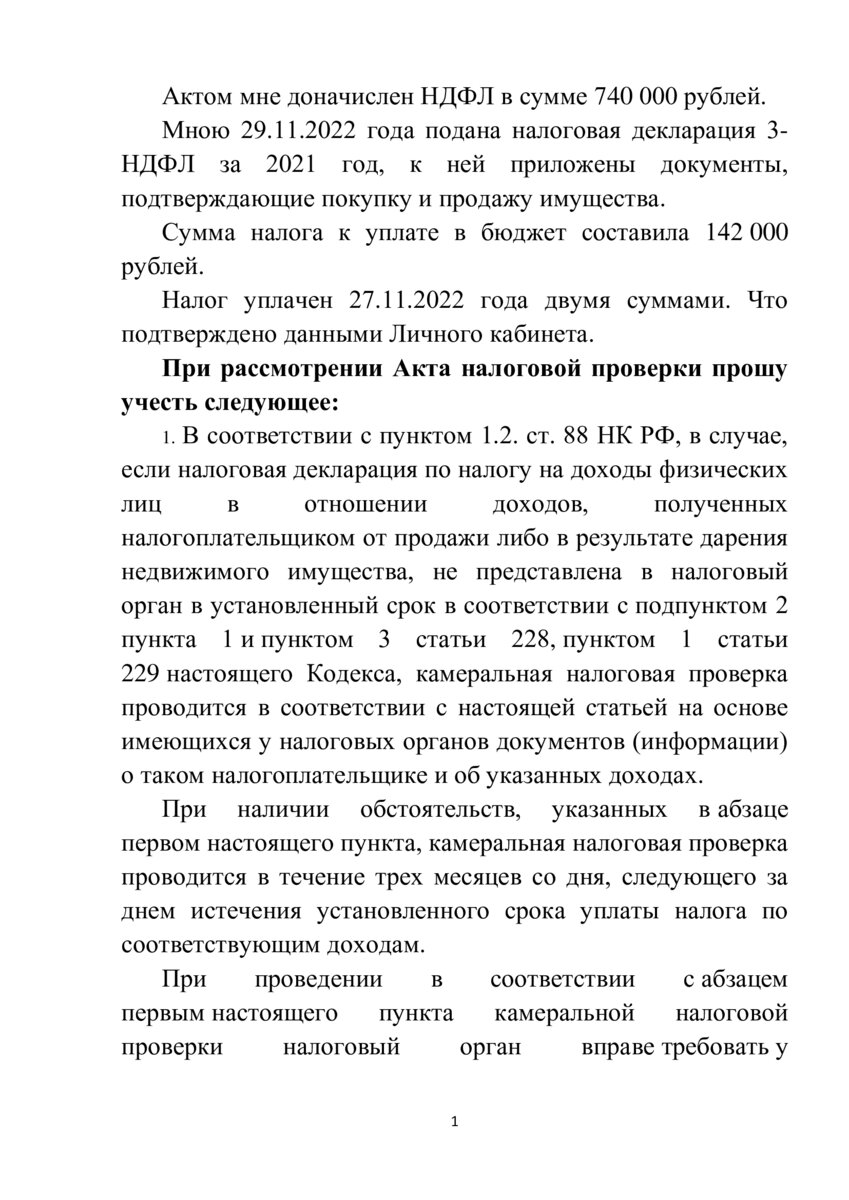

- НДФЛ 13% - 740 000 рублей;

- штраф п. 1 ст. 122 НК за неуплату (20%) - 148 000 рублей;

- штраф 30 % по п. 1 ст. 119 НК РФ за несдачу 3-НДФЛ - 222 000 руб.;

- пени - 47 000 рублей.

ИТОГО: 1 157 000 руб.

Не слабо так - да?

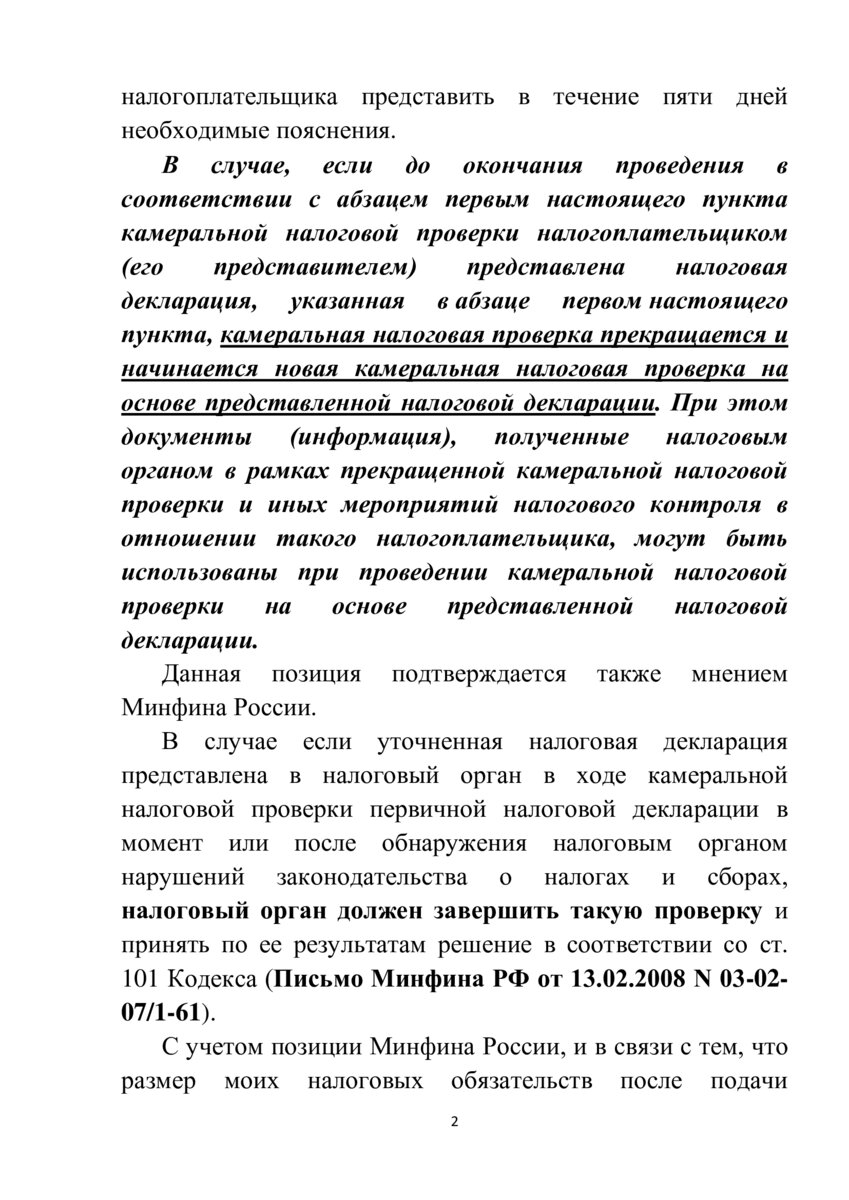

Мы подали декларацию 3-НДФЛ и заявили "доходы минус расходы".

Написали возражения на Акт.

Доплатили налог с разницы - 142 000 рублей.

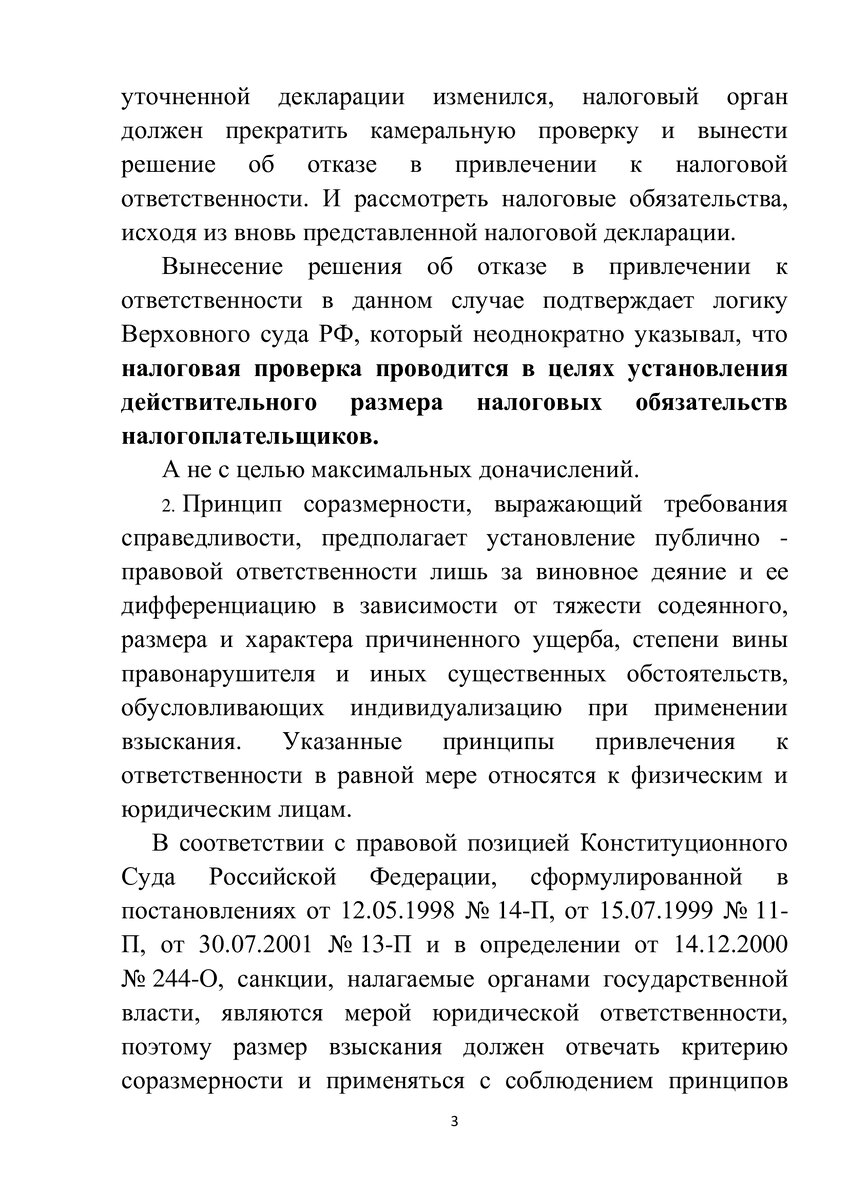

В возражениях заявили ходатайство о смягчении штрафных санкций.

И сидели ждали какого-либо Решения от ИФНС.

Возражения можно прочитать ниже (листайте):

Позиция моих читателей в прошлой теме

Мне написали по нежилой коммерческой недвижимости так делать нельзя. Так как вычеты и расходы к такой недвижимости не применяются.

Моя позиция

Никогда не придерживаюсь мнения "Сгорел сарай - гори и хата".

Проще говоря - признаться и заплатить вы еще всегда успеете.

Если есть возможность побороться, то почему ею не воспользоваться?

У вас есть лишние 1 157 000 рублей?

Сомневаюсь))

Запасные есть скорее всего. А вот лишние.......

В Постановлении Конституционного Суда РФ от 17.12.1996 N 20-П уже было сказано, что гражданин (в случае, если он является индивидуальным предпринимателем без образования юридического лица) использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод. Имущество гражданина в этом случае юридически не разграничено.

Поэтому в принципе все ранние письма ФНС и практика - это на самом деле расширенное и ничем не обоснованное толкование Налогового кодекса, при котором налоговики произвольно по своему желанию лишали физических лиц права на уменьшение доходов на сумму расходов по приобретению такой недвижимости.

Поэтому с 2019 года в 217 статью НК РФ внесли изменения.

Во-первых, пунктом 17.1 этой статьи разрешили применять минимальный срок владения 3 года для иного имущества, если оно не используется в предпринимательской деятельности (напоминаю, человек уже давно не ИП). Причем в этом пункте статьи 217 НК РФ не указано, что он не применяется, если помещение когда-либо участвовало в предпринимательской деятельности. Существенным условием в этой статье НК РФ является только минимальный срок владения таким имуществом. ИНОГО там НЕ указано.

Во-вторых, с 1 января 2019 года введена возможность уменьшить доход от продажи имущества, которое использовалось для ведения бизнеса, на сумму расходов по его приобретению.

Не забывайте, что совсем недавно у нас уже была такая тема на канале. Там было размещено фото Решения УФНС по Московской области, где физическое лицо оспаривало факт доначисления ему НДФЛ с коммунальных услуг, которые были задекларированы им по системе "доходы минус расходы". При этом статуса ИП физическое лицо не имело. А предпринимательскую деятельность вело.

Вот эта тема:

Зайдите в тему и посмотрите на что ссылается УФНС в своем Решении по нашей жалобе и вы все поймете.

Конечно УФНС на таких основаниях признало правоту налогоплательщика и доначисления НДФЛ отменило.

Что получилось на данный момент по новому клиенту?

Инспекция проверила декларацию, ПОДТВЕРДИЛА "ДОХОДЫ МИНУС РАСХОДЫ", и на данный момент прислала Акт проверки только на сумму штрафа по статье 119 НК РФ - 42 600 рублей.

Так как декларация была сдана с просрочкой.

А налог к уплате - ноль рублей!

Так что очевидно, что бороться все-таки надо.

И оспаривать нам теперь только штраф 30% - 42 600 руб.

Сегодня закину ходатайство о смягчающих повторно. Так как Акт у нас все-таки новый.