Видео для тех, кто планирует покупку квартиры в ипотеку. Поэтапно разбираем цикл сделки, смотрим нюансы и ошибки покупателей. Старался не перегружать видео супер-подробной информацией, поэтому если остались вопросы я лично вам отвечу на них, звоните пишите!

Владимир Бадмаев W/T +7 914 683-56-36 Владивосток.

Для тех кто любит картинки и текст.

1) Возьмите Листочек и ручку, ответьте на 9 вопросов, указанных ниже.

Прочитайте все вопросы и начните отвечать с самых важных для вас пунктов, так вы расставите приоритеты и вам будет легче принять решение.

Согласуйте ответы и приоритеты с родными - это поможет избежать конфликтов и потери времени.

Вопросы:

1) Для чего квартира (для жилья/под сдачу/сохранение средств/для детей(тогда отвечать на вопросы вместе с детьми))

2) Стоимость квартиры (Комфортный ежемесячный платеж, сколько есть денег на первоначальный взнос)

3) Район удобный для семьи, соседние районы

4) Размер и тип квартиры (Сколько комнат нужно, кухня отдельно или совмещена с гостиной, площадь)

5) Отделка (черновая / предчистовая / чистовая)

6) Срок сдачи (сколько готовы подождать или сколько времени копить на ремонт)

7) Ипотека (на кого, какая программа, не готовы платить столько-то)

8) Первоначальный взнос (Сколько есть, сколько может быть если напрячься)

9) Хотелки (в свободной форме опишите все, что приходит в голову как образ будущей квартиры, парковка, вид на море, рядом парк, монолитный дом, эксплуатируемая кровля, рядом детский сад, площадка для выгула собак)

Обязательно зафиксируйте ответы на Листок, просто проговорить недостаточно!

Он поможет вам не запутаться и принять решение, в котором вы будете точно уверены!

2.1 Узнайте свою кредитную историю, платно в Сбербанке или бесплатно через госуслуги.

В вашей кредитной истории есть балл, который покажет какая вероятность одобрения ипотеки.

Если балл хороший - можно одобрить ипотеку по двум документам без подтверждения доходов.

Если балл средний или плохой, то лучше подавать по полному пакету документов, т.е. с подтверждением доходов.

2.2 Изучите условия ипотечных программ, какая программа подходит, какие документы необходимы.

В данный момент, дальневосточная ипотека действует для молодых семей, врачей и учителей, так же есть семейная ипотека, ипотеки с господдержкой, IT-ипотека, в КРЖС ипотека для бюджетных профессий и субсидированные ставки от застройщиков, рассрочки.

2.3 Подготовьте документы, отсканируйте их, передайте агенту или сотруднику банка.

Паспорт 9 разворотов, снилс, заверенная копия трудовой книжки и подтверждение доходов (2ндфл или запрос в ПФР)

Если вы в браке тоже самое для супруга(и).

2.4 Не торопитесь и не пользуйтесь сервисами рассылок заявок в разные банки.

Если первый банк откажет - это может быть основание для других.

Если пришел отказ - не нужно сразу отправлять заявки в другие банки, нужно разобраться в чем дело, исправить ошибки и потом уже подавать заявку.

Есть агентства недвижимости, которые бесплатно помогают одобрить ипотеку.

Некоторые банки платят комиссию за приведенного клиента, есть менеджеры, которые подают заявки только в такие банки.

Ипотечные брокеры за деньги помогают одобрить ипотеку, когда у вас сложная история или уже были отказы, проблемы с трудоустройством, в других случаях собрать 3 документа и отправить может любой человек.

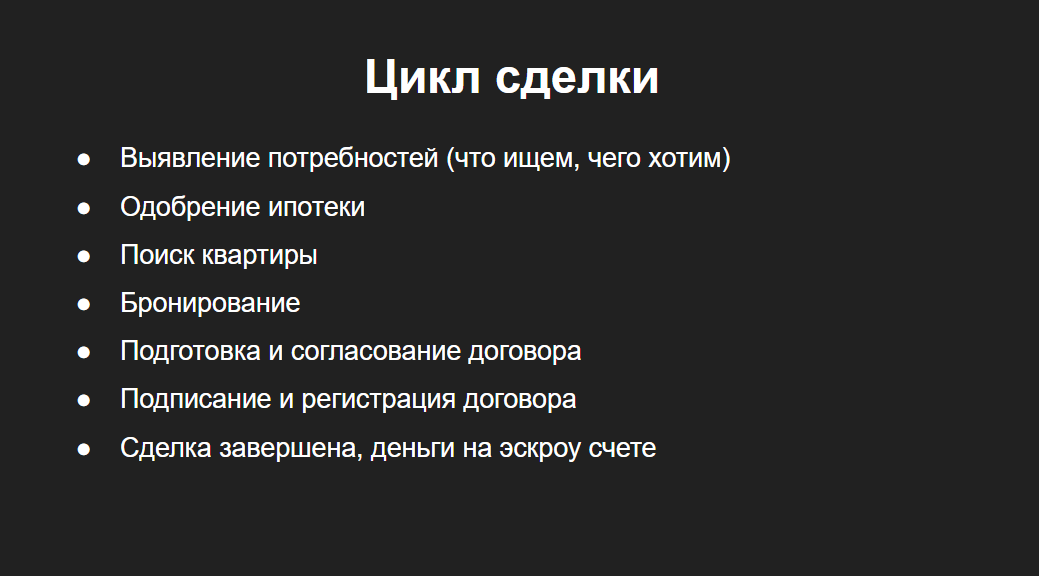

Итак, когда мы одобрили ипотеку можно приступать к поиску квартиры

3.1 Используйте разные сервисы, Домклик, Фарпост, карты 2гис, узнавайте о разных жилых комплексах.

Сравнивайте то, что они предлагают со своим Листочком.

После поверхностного анализа вам понравятся несколько вариантов, но будет неуверенность в выборе.

3.2 На этом этапе нужно получить экспертное мнение.

Например, свяжитесь со мной и покажите Листок: "Вова, мы хотели вот это, изучили вот такие комплексы, из них нам понравились эти".

Я вам отвечу: "Есть еще вот такие комплексы, они тоже подходят под ваши потребности, знали о таких?"

Потом я более подробно рассказываю про жк, про застройщика, про район, про перспективность, про сомнительные моменты и минусы, едем на стройку, общаемся с застройщиком.

Помогаю принять решение в котором вы будете уверены на все 100%.

- Если вы пользуетесь услугами сервисов подбора недвижимости уточните все ли объекты есть в их каталоге.

Если услуги полностью бесплатны для клиента, то им платит застройщик, соответственно нет части новостроек, застройщики которых не платят агентам. Т.е. тут нет уверенности что вам подберут действительно лучший вариант квартиры, тут все зависит от честности менеджера.

- Можно самому общаться со всеми застройщиками, ходить на экскурсии, но от такого количества информации легко запутаться и забыть где что было, хороший продавец может убедить вас в том что их объект лучший, не принимайте решения на эмоциях.

- Не все застройщики проводят экскурсии, некоторые люди покупают вслепую.

Если на стройку не пускают, смотрите что до этого строил застройщик, пообщайтесь с жителями, узнайте сначала что им понравилось, они расскажут о приятном и откроются в диалоге, после чего можно аккуратно спросить "ну, а по честному, какие моменты вам не понравились?" Обычно эту работу проделывает агент.

Когда вы все изучили и уверенны в выбранной квартире стоит не тянуть и забронировать квартиру

Бронь – это защита, от поднятия стоимости и от других желающих.

Бронирование квартиры - бесплатно. Есть отдельные застройщики, которые берут деньги, но по закону так нельзя.

Понадобится скан паспорта и номер телефона.

7-14 дней стандартный срок бронирования, для одобрения ипотеки и подготовки договора.

Важно бронировать через вашего агента, именно бронирование является самым важным этапом для агента и застройщика. Если вы забронируете напрямую у застройщика вы лишите Агента заработка, а для вас ничего не изменится, стоимость квартиры такая же, никакой скидки вам застройщик не даст!

У Агента всегда лучше отношения с застройщиком чем у отдельного клиента. Клиент пришел один раз, а Агент приводит клиентов десятками, как думаете, с кем дружит застройщик?

Это позволяет Агенту продлевать бронирование на более длительные сроки, вытаскивать квартиры, которых нет в общем доступе, выбивать для вас скидки, проходить на стройку куда не водят обычно клиентов и т.д.

Поэтому пожалуйста, бронируйте квартиру через Агента, который вам помогает.

После бронирования квартиры и одобрения ипотеки нужно предоставить документы застройщику, он подготовит его и отправит в банк на согласование, а банк вставит в договор данные о ипотеке, после того как все будет готово и согласовано нужно будет выбрать дату подписания договора и сдачу на регистрацию.

Договор долевого участия составляется согласно 214 ФЗ, поэтому переживать что вас обманут, продадут квартиру которой нет и т.д. не стоит

Сделка проходит через банк и застройщик получает деньги только после ввода в эксплуатацию, договор проверяет банк, проверяет Росреестр и если что-то будет не так сделку просто не зарегистрируют.

Но проверить договор на банальные ошибки стоит, проверьте свои данные, номер квартиры, расположение, площадь, стоимость, сроки сдачи.

Проверьте реквизиты возвратного счета если они указаны, если квартира с отделкой проверьте список того что входит в отделку.

После того как застройщик передаст договор(дду) в банк с вами свяжется банк для того, чтобы выбрать дату подписания кредитного договора и обсудить условия.

6.1 Страхование жизни и здоровья является обязательным и оплачивается каждый год, обычно за банком закреплена компания по умолчанию, в которой вы можете застраховаться, но есть и список аккредитованных страховых компаний, где вы можете сделать страховку по другому тарифу.

Если вы хотите сделать страховку не там, где рекомендует банк то нужно сразу об этом сообщить, до назначения даты подписания кредитного договора.

Когда дом вводится в эксплуатацию появляется еще одна обязательная страховка - страхование объекта недвижимости.

6.2 Электронная регистрация сделки или обычная.

Обычная регистрация – это, когда сначала вы едете в банк, подписываете кредитный договор, после чего едете в МФЦ там вместе с застройщиком подписываете договор долевого участия и вместе с кредитным договором отдаете на регистрацию. В этом случае нужно будет заплатить госпошлину около 200р/человек. МФЦ передаст документы в Росреестр, а вы получите на руки опись документов, которые отдали, через неделю вы сможете забрать зарегистрированный договор в том же МФЦ.

Электронная регистрация – это, когда вы подписываете все электронной цифровой подписью и документы напрямую уходят в Росреестр минуя МФЦ. Если электронная регистрация от банка, то обычно она платная, но дает небольшое снижение ставки. Вы приезжаете в банк, все подписываете, оплачиваете эту услугу и через 1-3 дня вам на почту приходит зарегистрированный договор с цифровыми подписями и ключами, подтверждающими регистрацию. Если электронная регистрация от застройщика, то сначала вы едете в банк, а потом в офис застройщика, где так же электронно все подписываете, чаще всего застройщик не берет денег за такую регистрацию.

Это был финал, когда договор зарегистрирован, а деньги на эскроу-счете остается только дождаться окончания строительства и грамотно принять квартиру о чем мы поговорим в следующих выпусках.

Благодарю тебя что дочитал до конца, желаю чтобы ты купил самую классную квартиру по выгодным условиям!

Владимир Бадмаев W/T +7 914 683-56-36 Владивосток.