Пока декларация остается прежней, то есть форма ее не меняется. За 2022 год сдаем декларацию по старым образцам. А вот за налоговый период 2023 года уже декларация будет новой. Но об этом позже. Пока закрываем 2022 год.

Сроки представления декларации и уплаты УСН-налога за 2022 год также не меняются. Налоговая декларация, представляемая в связи с применением УСН, и порядок ее заполнения утверждены приказом ФНС России от 25 декабря 2020 г. № ЕД-7-3/958@.

За 2023 год сроки будут другие.

Не забывайте, что если у вас не было доходов в налоговом периоде, декларацию сдавать все равно нужно, только нулевую.

Иначе будут штрафы.

Нулевая декларация по УСН.

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Таким образом, нулевую декларацию по УСН сдают предприниматели, которые перешли на этот режим, но не ведут на нём деятельность. Если же в отчётности нет налога к уплате, но отражены расходы (для объекта «Доходы минус расходы») или к доходам применяется ставка 0%, то эти декларации не являются нулевыми.

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели.

Нулевая декларация для ИП на УСН с объектом налогообложения Доходы.

Как ее заполнить.

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

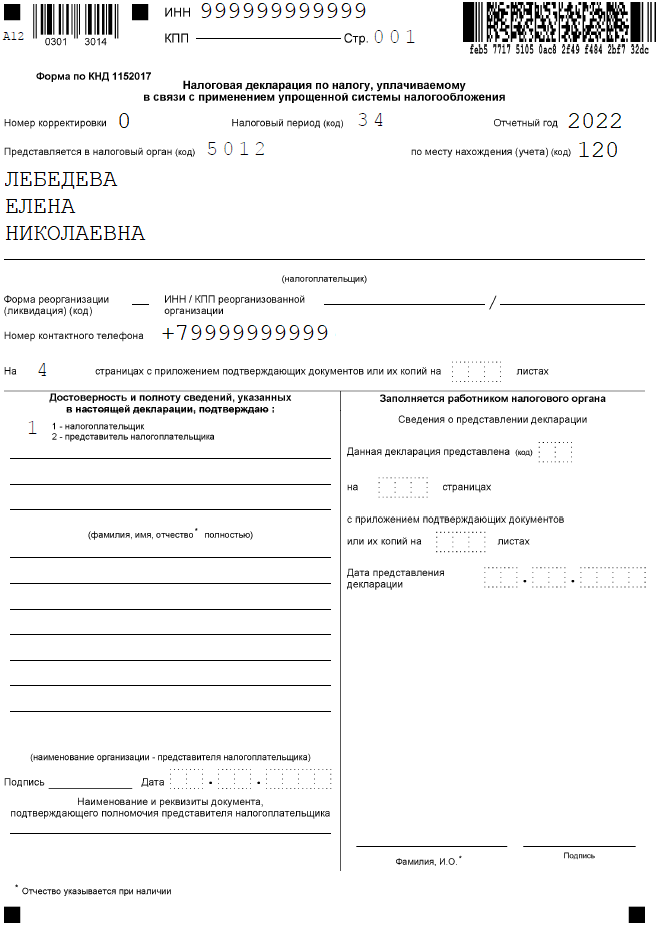

1. Титульный лист.

Здесь нужно вставить свои реквизиты:

🔹ФИО (фамилия, имя и отчество указываются по отдельности с новой строки, то есть отдельно фамилия, отдельно имя и отдельно отчество),

🔹ИНН,

🔹код налоговой, в которую вы отчитываетесь, а отчитываетесь в ту, которая находится по месту регистрации ИП. ИП регистрируется по месту прописки.

Если вы не помните код своей ИФНС, где поставлены на учёт, посмотрите его в листе записи ЕГРИП или в сервисе ФНС - https://service.nalog.ru/addrno.do.

🔹Налоговый период - 34 (Календарный год).

🔹Код по месту учёта ИП или нахождения – 120.

ОКВЭД указывать не нужно еще с 2021 года.

КПП присваивается только юрлицам. ИП - физлицо.

🔹Номер корректировки - 0, если вы подаёте первую декларацию. Если сдаете повторно - то 1 или 2 в зависимости от количества сдаваемого раза.

🔹Отчетный год - 2022.

🔹Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

🔹Количество страниц в заполненной декларации – в нашем случае «4» (Раздел 2.1.1 размещается на 2-х листах).

🔹Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В этом случае нужно вписать количество листов документа.

🔹В левом нижнем блоке указываются данные лица, которое сдаёт и подписывает декларацию.

- «1» ставится, если сдает сам предприниматель,

- «2» - если представитель.

🔹В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках указываются номер и дата выдачи доверенности.

⇩ ⬇ ⇩ ⬇ ⇩ ⬇

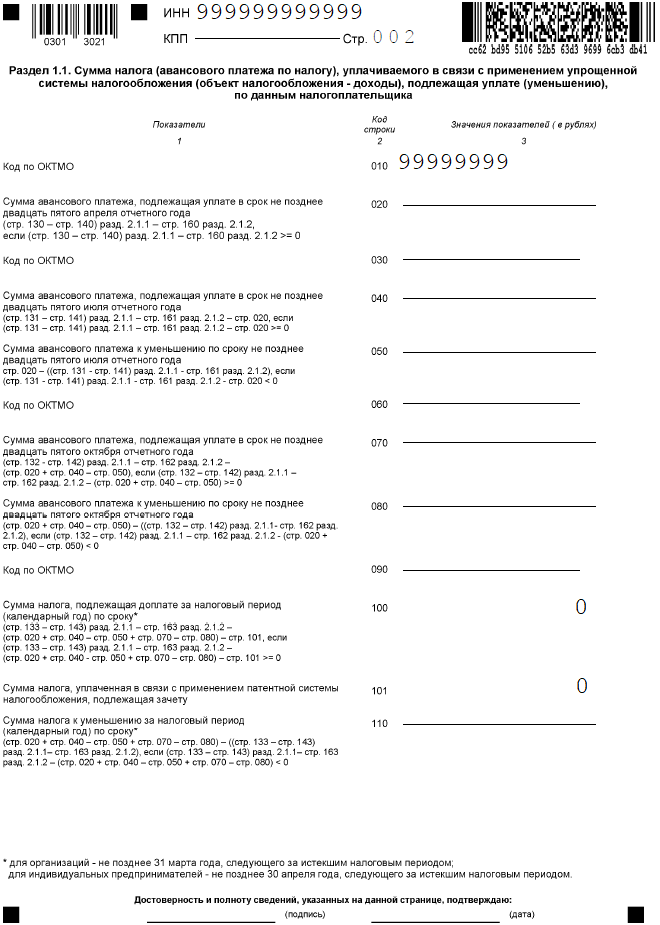

2. Раздел 1.1.

🔹Здесь нужно прописать свой код ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010.

Его очень просто узнать на сайте Федеральной службы государственной статистики - https://websbor.gks.ru/online/info

В сервисе указываете свой ИНН, и сразу выходит ваш ОКТМО.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. Так как налога к уплате нет, то в соответствующих строках будут стоять прочерки.

🔹В строке 100 - "0".

🔹В строке 101 - "0".

🔹В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

⇩ ⬇ ⇩ ⬇ ⇩ ⬇

3. Раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”.

🔹В строках 101 и 102 указывается та цифра, которая соответствует вашей ситуации.

В декларации есть расшифровки.

"2" - ИП без сотрудников;

"1" - ИП применяет стандартную ставку УСН 6% в течение всего года.

🔹В строке 113 ставится "0". В строках 110-112 - прочерки.

🔹Если у вас ставка 6%, в строках 120-123 ставится "6.0". Каждый символ в своем квадратике.

Строка 124 в этом случае не заполняется, так как ИП не вёл деятельность, для которой установлена пониженная ставка.

🔹В строке 133 ставится "0". В строках 130-132 - прочерки.

🔹В строке 143 также ставится "0", так как страховые взносы за себя не участвуют в налоговом вычете из УСН. Строки 140-142 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

⇩ ⬇ ⇩ ⬇ ⇩ ⬇

Нулевая декларация для ИП на УСН с объектом налогообложения Доходы минус расходы.

1. Титульный лист.

Титульный лист для УСН "Доходы минус расходы" заполняется точно так же, как и для УСН "Доходы".

⇩ ⬇ ⇩ ⬇ ⇩ ⬇

2. Раздел 1.2.

Во всех строках, кроме кода ОКТМО, ставятся прочерки. Если предприниматель не менял место учёта, код указывается только в строке 010. При необходимости, то есть в случае смены муниципального образования в течение года, заполняются строки 030, 060, 090.

🔹В строке 100 - "0".

🔹В строке 101 - "0".

⇩ ⬇ ⇩ ⬇ ⇩ ⬇

3. Раздел 2.2.

В строке 201 указывается значение «1». Все остальные сроки, кроме тех, где показана налоговая ставка, заполняются прочерками.

🔹В строке 213 - "0".

🔹В строке 223 - "0".

🔹В строке 243 - "0".

🔹В строках 260-263 ставится "15.0". Каждый символ в своем квадратике.

🔹В строке 273 - "0".

🔹В строке 280 - "0".

⇩ ⬇ ⇩ ⬇ ⇩ ⬇

Порядок сдачи нулевой декларации по УСН.

Нулевая декларация по УСН сдаётся в те же сроки, что и декларация, где указаны налоговые платежи. Для предпринимателей крайний срок сдачи за прошлый год – 30 апреля.

Если отчётность сдаётся в связи с закрытием ИП, то крайний срок – 25-ое число месяца, следующего за месяцем снятия с учёта. В заполнении такой декларации есть свои особенности.

Способы сдачи нулевой декларации стандартные:

🔸в ИФНС лично или через представителя;

🔸почтовым отправлением с описью вложения;

🔸онлайн при наличии усиленной квалифицированной ЭЦП.

Штрафы за просрочку.

За опоздание со сроками сдачи нулёвки налагается штраф – 1 000 рублей за каждый месяц просрочки. Дополнительная санкция – блокировка расчётного счёта ИП.

➡️Друзья смотрите видеоразъяснения в ютуб-канале Предприниматель Инфо.

👉Читайте новости в телеграм-канале.