Здравствуйте!

С наступившим 2023 годом! Я уверен, что наступил год возможностей, поэтому, для их реализации, желаю всем здоровья, внутренних сил и заряда бодрости!

Свой новый год на просторах Дзен хочу начать с очень полезной, на мой взгляд, статьи. Речь пойдёт о бюджете.

В одной из предыдущих статей я писал о необходимости фиксирования своих трат, но без понимания сколько и когда денег поступит, финансовая картина будет неполной. Наша цель не просто записать сколько мы фактически получили денег и сколько потратили, но и планировать поток своих денежных средств (приход / расход) на определённый период (обычно это 1 год), чтобы не оказываться внезапно без денег.

Например, у вас есть покупка страховок для ипотеки (страхование жизни и титула собственности). Эти страховки обязательны, иначе банк может ввести против вас санкции (по кредитному договору). Значит нужно к определённой дате иметь определённую сумму. А так как это требуется раз в год, об этом легко забыть. И конечно же, по закону Мерфи, банк напомнит об этих тратах в самый неподходящий момент. В данном случае правильнее (да и проще) взять сумму страховки, например 6 000 руб., поделить её на год (12 месяцев) и просто ежемесячно откладывать по 500 руб.

Составление бюджета

Переходим от слов к интересному делу! Почему "к интересному"? Потому что в результате составления бюджета, волшебным образом проявляется картина финансовой жизни человека и это очень интересно!

Спойлер! Те, кто дочитают до конца получат бонус (в виде полезной информации). Причём полезен бонус будет только в контексте статьи. Если статью не прочитать, то информация будет не очень понятна.

Шаг 1. Фиксируем доход.

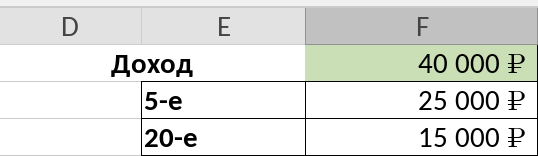

Средняя заработная плата по России на 2021 год по информации Росстата равна 57 244 руб. Скорее всего эту статистику немного искажают Москва и Санкт-Петербург, поэтому я уменьшу эту цифру и округлю. В итоге в виде ежемесячного дохода я буду использовать сумму в 40 000 руб.

Важно!

Нужно фиксировать все приходы денежных средств! И заработную плату, и пособия, и выплаты государства на детей, и доходы от сдачи недвижимости в аренду (за вычетом налога), и алименты, и любые другие поступления.

Заработная плата, как правило, поступает не вся сразу, а разбивается на две части - аванс (расчёт по окладу за рабочие дни в период с 1-го по 15-го) и заработная плата (полный расчёт за месяц, в который входят оклад за оставшиеся рабочие дни в месяце + премии/штрафы + переработки и т.д.). Аванс чаще всего выплачивается в период с 20-го по 30-го числа месяца, а заработная плата с 5-го по 15-го числа следующего за расчётным.

Итого, в моём примере я буду считать, что у человека за месяц случается два поступления:

- 5-го числа - 25 000 руб. (полный расчёт за предыдущий месяц)

- 20-го числа - 15 000 руб. (аванс за текущий месяц)

Эти цифры фиксируются в таблице в разделе "Доход":

Шаг 2. Определяем принцип распределения дохода.

Название второго шага может показаться сложным, но на самом деле всё достаточно просто. На втором шаге необходимо определить, сколько процентов поступающих денежных средств вы будете тратить на каждый из трех больших блоков: жизнь (продукты, траты на себя и на ребёнка и т.п.), долги (кредиты) и накопления. Если долгов или кредитов нет, то это прекрасно! Значит, бОльший процент доходов достанется блокам "жизнь" и "накопления".

Я как-то советовал в своей статье книгу "Самый богатый человек в Вавилоне" Самюэля Клейсона. В этой книге, как раз изложен один из принципов деления поступающих средств. 10% - заплати себе (т.е. отложи в накопления); 20% - отдавай на долги (и/или кредиты); 70% - оставляй себе на жизнь.

Конечно, в реальной жизни не всегда удастся соблюсти принцип, описанный выше, поэтому следует проявить гибкость, и скорректировать пропорцию процентов таким образом, чтобы соблюдение правил было комфортным. Но при этом:

- Обязательно откладывать накопления. Лично я советую не снижать процент накоплений ниже 5%.

- Важно стремиться к тому, чтобы процент накоплений увеличивался, процент долгов/кредитов сокращался, а процент затрат на жизнь оставался неизменным.

- Если долгов/кредитов нет, то это отлично! Значит можно увеличить на 10% жизнь и накопления.

Возвращаюсь к примеру. На первом шаге мы определили, что ежемесячный доход будет составлять 40 000 рублей. Разделим этот доход на части, согласно принципу 10/20/70. Итого получается, что:

- В накопления направляем - 40 000 * 10% = 4 000 рублей.

- На закрытие долгов/кредитов направляем - 40 000 * 20% = 8 000 рублей.

- На жизнь направляем - 40 000 * 70% = 28 000 рублей.

Очевидно, что если на кредиты в реальной жизни уходит 9 000 рублей, то откуда то нужно взять недостающую сумму. В первую очередь пытаемся взять её из жизни. В результате на жизнь остаётся 27 000 рублей. Если совсем не получается взять из жизни, тогда берём эти деньги из накоплений (но это крайний случай).

Важно!

Затраты на долг/кредит не должны превышать 20% от ваших доходов. Если превышают, то это повод бить тревогу и либо увеличивать доходы, либо рефинансировать кредиты. А в идеале нужно делать и то и другое.

Описанные выше цифры фиксируются в таблицу:

Шаг 3. Распределяем доходы на расходы.

А вот и финишная прямая. Осталось сопоставить расходы с доходами. И не просто сопоставить, а привести в соответствие с датами поступления денег. А блоки расходов (жизнь, долги и накопления) разбить на статьи затрат.

Например, на продукты в месяц тратится 15 000 рублей. Пятого числа каждого месяца нам поступает 25 000 рублей. Чтобы из этого прихода можно было распределить деньги по максимальному количеству статей затрат, на продукты выделяем не всю сумму, а только часть - 10 000 рублей.

Все расходы делятся на:

- Постоянные (или регулярные), которые случаются каждый месяц (например, ЖКХ, продукты), и они обязательные;

- Непостоянные (или "плавающие"), которые могут быть, а могут и не быть (например, одежда, медицина), и они необязательные.

В каждой семье расходы группируются по-разному. Я, в своём примере, использую несколько базовых статей затрат.

Получившиеся цифры фиксируются в таблице.

Кстати, на картинке ниже таблица, суммирующая все шаги описанные в этой статье.

Финал

Выше, используя три простых шага, я показал, как можно составить семейный бюджет. Подобные таблицы надо составить для каждого месяца на весь календарный год.

В ведении бюджета очень важна дисциплина!

Вот ещё несколько советов:

- Составляйте бюджет в конце уходящего года сразу на весь следующий год.

- После каждого получения денег уделите 5 минут на ведение семейного бюджета. Отмечайте цветом статьи затрат, на которые у вас пришли деньги.

- Заведите для каждой статьи затрат свой конверт (бумажный конверт, банковскую карту, банковский счёт и т.п.). Благодаря распределению денег по конвертам вероятность потратить лишнее в разы уменьшается. И это упрощает контроль ведения затрат по статьям бюджета.

- Разделите траты между членами семьи. Например, мужчина может со своей карты оплачивать ЖКХ и страховки, а женщина - продукты, медицину и траты на ребёнка.

- Фиксируйте все доходы (даже неожиданные: премия, подработка и т.п.). Доходы фиксируются в таблице в соответствующем месяце. Все доходы распределяются по статьям затрат в соответствии с определённым принципом распределения денег (в нашем случае 10 / 20 / 70).

- Если бюджет показывает, что доходов не хватает на постоянные расходы, значит нужно увеличивать доходы! И смотреть, где можно оптимизировать расходы, пока не вырастет доход.

- Бюджет можно вести как отдельно для каждого члена семьи, который имеет доход, так и общий (т.е. суммировать доходы и расходы всех членов семьи).

Обещанный бонус

Есть пару лайфхаков, как быть готовым к непредвиденным ситуациям и заставить деньги работать на себя!

- Если в бюджете по какой-либо статье затрат остались деньги, то сохраняйте их и переносите этот остаток на следующий месяц.

- Сэкономленные деньги из предыдущего пункта храните на сберегательном счёте, по которому начисляются проценты на остаток ежемесячно (а лучше ежедневно)! При этом начисленные проценты не снимайте. Так вы и деньги сбережёте, и заставите их работать!

Пример:

В бюджете на статью затрат "Одежда" отведено 2 000 руб. в месяц.

В период с мая по август из отведённого бюджета тратилась только 1 000 руб. Соответственно вторая тысяча откладывалась на сберегательный счёт со ставкой 4% годовых, по которому проценты начисляются ежемесячно.

В сентябре, когда ребёнок пошёл в школу, вдруг стало понятно, что сменная обувь мала, и об это как-то забылось! Но для вас это не проблема, ведь есть же отложенные деньги (как раз по статье затрат "Одежда"). И вы спокойно можете потратить 4 000 руб. на сменную обувь.

Также, дополнительно к накопленным деньгам у вас на счёте будут лежать начисленные проценты. Сумма там будет маленькая (33 руб). Можно конечно не воспринимать такой доход в серьёз, но стоит задуматься о том, что для получения этих денег не приходилось работать, если описанным образом пропускать через этот счёт все остатки не потраченных денег, то цифра заметно подрастёт, если проценты оставлять на счёте, то на них так же будут начисляться проценты и цифра снова подрастёт!

У вас всё получится!

Артём

Предыдущая статья - Что приносят деньги?

О том, почему я начал писать - Начало

Делитесь с друзьями и Подписывайтесь на мой канал, если было интересно!