Предварительный анализ в первой части:

Видео:

Переходим к построению временного ряда ARIMA.

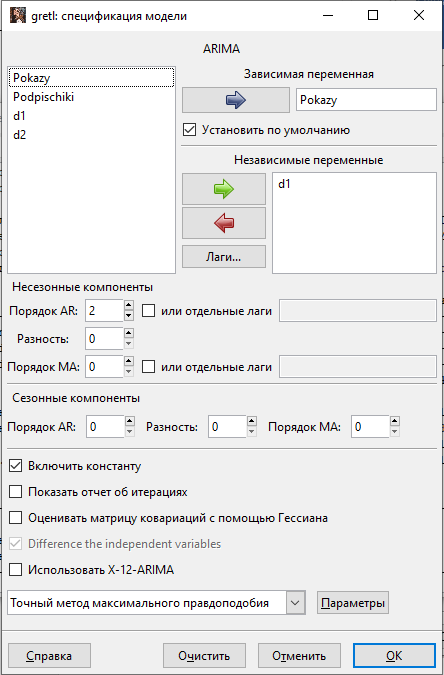

Предположим следующие параметры ARIMA: p=2, q=0, d=0.

Построим временной ряд с заданными параметрами и добавлением компенсирующих импульсов d1 и d2.

Заполняем диалоговое окно.

Зависимая переменная: Pokazy.

Независимая переменная: d1.

Параметры модели: p=2, q=0, d=0.

Выбираем точечный метод максимального правдоподобия.

Получим:

Модуль корней авторегрессии составляет 1,2048, что больше единицы, следовательно ряд авторегрессии является стационарным.

В процессе моделирования было рассмотрено несколько моделей, я остановился на наиболее простой и подходящей на мой взгляд.

Проверим остатки модели на нормальность.

Получим:

Вероятность нулевой гипотезы равна 0,35738 - это намного больше 0,05. Следовательно, при 5% уровне значимости принимаем нулевую гипотезу и остатки модели имеют нормальное распределение.

Построим коррелограмму остатков модели.

Количество лагов берём 6. Получим:

Для Q-статистики (Р-значение) для каждого лага больше 0,05, следовательно принимаем нулевую гипотезу и ряд остатков признаём стационарным. Остатки построенной модели являются "белым шумом".

Модель можно признать удачной, так как все параметры значимы в модели, она имеет простой и логичный вид, остатки модели стационарны и имеют нормальное распределение.

Произведём прогноз по модели на период вперёд:

Заполняем окно

Получим

Данные прогноза:

Получили прогноз на 2022:12, он составляет 71381 показ, при стандартной ошибке прогноза 8751. Нижний 5% интервал прогноза составляет 54229 показов, а верхний интервал прогноза составляет 88533 показа. Если в рассмотренном прогнозном периоде реальные данные попадают в прогнозную область, то работа канала можно сказать не подверглась существенным изменениям, если результат будет близок к нижней границе области, то есть не доработки и надо улучшать качество контента. А если результат будет близок к верхней границе области, то работу за месяц можно признать отличной. В случае результата близкого к ожидаемому, то работу можно признать нормальной.

Проиллюстрируем работу модели на уже известном интервале, удалим данные 2022:9-2022:11. И осуществим прогноз на четыре периода.

Получим:

Данные прогноза:

Имеющиеся данные.

Видим, что в сентябре прогнозные данные ниже реальных, но не намного, оценим работу как среднюю. В октябре прогнозные данные выше реальных – оценим работу, как не очень хорошую, а вот в ноябре прогнозные данные ниже реальных на 2000 просмотров примерно, оценка работы - хорошая, нам удалось превзойти прогнозный результат.

С нами учёба станет легче 🤓 Здесь консультируют, учат, проводят курсы и просто выручают студентов всех вузов! Работаю со студентами с 1999 года, имею большой опыт консультирования.

Онлайн-консультирование по экономическим и математическим предметам. Математика, математические методы и модели, статистика, эконометрика, макроэкономика, анализ хозяйственной деятельности, экономический анализ, финансовый менеджмент, финансовая математика, международные стандарты финансовой отчётности, и другие предметы.

Консультации в расчётах исследовательских и студенческих работ программах Excel, Eviews, Gretl, Statistica, SPSS, R-studio.Так же обучаем работе с данными программами. Помощь в сдаче экзаменов. По всем вопросам пишите в telegram (https://t.me/sm_smysl ) или в форму сбора заявок на сайте.

Онлайн помощь студентам: https://pro-smysl.ru/

Подписывайтесь на наши каналы:

https://www.youtube.com/@SMYS_L