За последние месяцы многие ИП и владельцы компаний покинули Россию. Иногда бизнес продолжает работать, а собственник управляет им дистанционно но так получается далеко не всегда. Расскажем, что делать, если после переезда вам нужно на время или полностью прекратить деятельность в России.

Как ликвидировать ООО из-за рубежа

Добровольная ликвидация ООО

Это длительная и сложная процедура. Порядок прописан в статье 63 ГК РФ и статье 57 закона от 08.02.1998 № 14-ФЗ. Пройдемся по основным этапам.

Оформить решение о ликвидации

Единственный участник может просто отправить решение из-за рубежа заказным письмом на юридический адрес компании. Если участников несколько, нужно провести собрание и подготовить протокол. Это можно сделать заочно и подвести итоги голосования в электронном виде, либо путём пересылки бюллетеней по почте (ст. 181.2 ГК РФ, ст. 38 закона № 14-ФЗ).

В решении о ликвидации укажите ликвидатора или ликвидационную комиссию. Если собираетесь самостоятельно контролировать процесс, можно назначить ликвидатором себя.

Сообщить о предстоящей ликвидации в ИФНС

Это нужно сделать в течение трёх дней после принятия решения по форме Р15016, которую можно направить в ИФНС на бумаге или электронном виде.

Для дистанционной ликвидации можно воспользоваться специальным сервисом на портале ФНС.

Проинформировать заинтересованных лиц

1. В течение трёх рабочих дней после принятия решения разместить информацию о предстоящей ликвидации на Федресурсе. Это можно сделать дистанционно, через личный кабинет.

2. Разместить объявление в журнале «Вестник государственной регистрации». В объявлении указать адрес, куда кредиторы могут обратиться с претензиями и срок (не менее двух месяцев). Объявление можно заказать онлайн, используя электронную подпись Здесь срок не установлен, но лучше не затягивать, так как чем быстрее все заинтересованные лица узнают о предстоящей ликвидации, тем быстрее она завершится.

3. Письменно проинформировать всех кредиторов. Специальной формы и срока нет, но лучше сделать рассылку максимально быстро: вряд ли все кредиторы компании регулярно читают «Вестник госрегистрации» и просматривают Федресурс. Если есть ЭДО с контрагентами, удобнее выслать им письма, заверенные электронной подписью. Без ЭДО можно сделать рассылку по электронной почте, но тогда нужно продублировать информацию заказными письмами с уведомлением о вручении.

Уволить сотрудников

1. Уведомить службу занятости. В общем случае — не позднее, чем за два месяца до предполагаемого увольнения, а при массовых увольнениях — за три месяца. Уточните в своей СЗН, при каком числе сотрудников увольнение в вашем регионе считается массовым. Передать сведения можно через личный кабинет на портале «Работа в России».

2. Уведомить сотрудников о предстоящем увольнении, не позднее, чем за два месяца (ст. 180 ТК РФ).

3. Уволить сотрудников.

Если в организации есть кадровый ЭДО, то проблем с дистанционным подписанием документов не будет. Без этого есть два варианта:

1. Переслать по почте бумажные документы на подпись директору.

2. Оформить сотрудникам электронные подписи за счёт организации.

Без бумажного документооборота в любом случае не обойтись не получится: сотрудник должен получить на руки заверенную копию приказа даже если увольняется дистанционно. Эту копию нужно выслать сотруднику заказным письмом в течение трёх рабочих дней после увольнения (ст. 312.8 ТК РФ).

Составить промежуточный ликвидационный баланс

Это нужно сделать после того, как истечёт срок для предъявления претензий кредиторами, указанный в объявлении. В балансе отражаются активы и пассивы компании с учётом всех принятых требований кредиторов.

Формально в законе нигде не сказано, что промежуточный ликвидационный баланс нужно сдавать в ИФНС. Но на практике его обычно сдают. Так налоговикам будет проще проверить итоговый баланс, поэтому ликвидация пройдет быстрее. Удалённо сдать промежуточный ликвидационный баланс можно с помощью сервиса ФНС РФ.

Погасить долги

После сдачи промежуточного баланса компания должна рассчитаться со всеми долгами: перед сотрудниками, контрагентами, бюджетом, страховыми фондами.

Сдать завершающую отчётность и снять с учёта кассовые аппараты

После расчёта с долгами нужно сдать завершающие налоговые декларации в соответствии с вашим режимом налогообложения, расчёты по страховым взносам, а также отчётность в ПФР по уволенным сотрудникам. Все эти формы можно сдать онлайн, если есть электронная подпись.

Также нужно закрыть счета в банках. Большинство кредитных организаций позволяют делать это онлайн.

Если у компании есть кассовые аппараты, то на этом этапе их нужно снять с учёта. Это тоже можно сделать удалённо через личный кабинет на сайте ФНС.

Сообщите в ИФНС о завершении ликвидации

После завершения всех перечисленных процедур нужно направить в ИФНС форму Р15016 с отметкой о завершении ликвидации. К документу нужно приложить окончательный ликвидационный баланс. Это можно сделать с помощью сервиса ФНС.

В течение пяти рабочих дней налоговики проверят документы и исключат компанию из госреестра.

Что делать, если у владельца компании нет электронной подписи

Оформить электронную подпись, находясь за границей, не получится: для идентификации нужно лично явиться в удостоверяющий центр.

Есть два варианта, как действовать в таких случаях:

1. Пересылать все необходимые документы по почте. Документы, которые подлежат нотариальному заверению, например, заявление о ликвидации в ИФНС, можно заверить в консульстве. С учётом большого количества бумаг, этот вариант может оказаться сложным и недешёвым. К тому же документы могут потеряться при пересылке.

2. Назначить ликвидатора, который находится в России. После назначения к ликвидатору переходят все полномочия по текущему управлению компанией (п. 4 ст. 62 ГК РФ). Он рассчитывается с кредиторами и сотрудниками, сдаёт необходимую отчётность и т.п. Ликвидатором может быть как действующий или бывший сотрудник компании, так и любое другое лицо. Также можно обратиться и к специализированной фирме, которая занимается ликвидацией.

Альтернативные способы ликвидации

Ликвидация компании по стандартной процедуре — сложный и долгий процесс. Если у кредиторов нет претензий, он продлится не менее 3-4 месяцев. А если возникнут вопросы — может с учётом продления растянуться до максимального срока в полтора года (п. 6 ст. 57 закона № 14-ФЗ). Поэтому иногда собственники используют альтернативные способы.

Ликвидация «брошенной» компании

Если не сдавать отчётность и не проводить операций по счетам в течение года, то налоговики получают право самостоятельно закрыть юридическое лицо, как недействующее (п. 1 ст. 21.1 закона от 08.08.2001 № 129-ФЗ).

Казалось бы — это способ, который позволяет ликвидировать компанию без всяких усилий со стороны собственников. Но есть подводные камни:

- придётся заплатить штрафы за несданную бухгалтерскую и налоговую отчётность от 300 до 1 000 рублей за каждый документ, в зависимости вида;

- если останутся незакрытые долги, кредиторы могут взыскать их с учредителей и руководства в порядке субсидиарной ответственности (п. 3.1 ст. 3 закона № 14-ФЗ);

- если останутся долги перед бюджетом, учредители с долей более 50% и директор будут на три года лишены права создавать юридические лица или руководить ими (пп. «ф» п. 1 ст. 23 закона № 129-ФЗ).

Продажа и реорганизация

Фирму можно продать или присоединить к другому юрлицу. Есть компании, которые предлагают услуги по «ликвидации» через продажу.

Этот способ безопасен только если у организации закрыты все задолженности, ведь неизвестно, как новые собственники поступят с приобретённой компанией. Они могут «бросить» ее, как мы описали выше, не рассчитываясь по долгам. В этом случае кредиторы будут взыскивать долги в порядке субсидиарной ответственности с предыдущих владельцев и директора, под управлением которых они были накоплены.

Банкротство

Если долгов много и нет возможности их погасить при обычной ликвидации, остаётся только банкротство. Руководитель компании может подать в арбитражный суд заявление о банкротстве, если задолженность в сумме свыше 300 тыс. руб. не погашена в течение 3 месяцев (статья 3 и статья 6 закона от 26.10.2002 № 127-ФЗ).

Также законом установлены случаи, когда руководитель обязан подать заявление о банкротстве (п. 1 ст. 9 закона № 127-ФЗ). Например, это просрочка по зарплате свыше трёх месяцев из-за недостаточности средств.

Контролирует процедуру банкротства и управляет компанией на этапе конкурсного производства арбитражный управляющий, которого выбирают кредиторы и утверждает суд. Т.е. постоянного контроля со стороны собственника бизнеса не требуется. Учредитель компании может выдать своему представителю, который находится в РФ, доверенность на участие в судебных заседаниях.

Банкротство — это длительный процесс, который иногда затягивается на несколько лет. Кроме того, кредиторы могут и в этом случае взыскать средства с собственников и руководителя, если докажут в суде их недобросовестность (ст. 61.11 закона № 127-ФЗ).

Как закрыть ИП из-за рубежа

Добровольное закрытие ИП

Добровольно закрыть ИП намного проще и быстрее, чем ликвидировать юридическое лицо, но кредиторы могут свободно взыскивать долги предпринимателя как до закрытия бизнеса, так и после него.

Порядок действий:

- Уволить сотрудников.

ИП должен предупредить службу занятости о предстоящем увольнении не позднее, чем за две недели (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1). Это можно сделать дистанционно, через личный кабинет работодателя на портале «Работа в России».

Предупреждать работников ИП должен только в случае, если это указано в трудовых договорах (ст. 307 ТК РФ).

- Подать заявление о закрытии по форме Р26001. Можно отправить дистанционно с помощью сервиса ФНС. Если документ заполнен без нарушений, то налоговики в течение пяти рабочих дней исключат ИП из госреестра.

- Сдать завершающие отчёты. Их состав и сроки зависят от налогового режима. Все отчёты можно сдать онлайн, если есть электронная подпись.

Что делать, если у ИП нет электронной подписи.

Если у ИП нет электронной подписи, можно дистанционно оформить подпись, которая подойдет для закрытия бизнеса. Для этого нужно использовать мобильное приложение «Госключ» (письмо ФНС РФ от 22.07.2022 № КВ-4-14-9486).

Чтобы сформировать электронную подпись с помощью «Госключа», потребуется:

1. Подтвержденная учётная запись на «Госуслугах».

2. Смартфон с модулем NFC.

3. Загранпаспорт нового поколения (с чипом).

На портале ФНС есть инструкция по созданию подписи и отправке электронных документов.

Если нет возможности создать подпись с помощью «Госключа», то остаётся бумажный вариант. Можно заверить заявление на закрытие в консульстве и отправить его в свою ИФНС заказным письмом.

Закрытие ИП по решению налогового органа

Налоговики могут самостоятельно исключить ИП из госреестра, если одновременно (п. 1 ст. 22.4 закона № 129-ФЗ):

1. Есть задолженность по налогам или обязательным страховым взносам.

2. Предприниматель не сдаёт отчётность 15 месяцев и более. Если ИП работает на патенте, где отчёты не предусмотрены, то 15 месяцев должно пройти после окончания срока действия последнего патента.

После закрытия ИП по решению налогового органа нельзя вновь зарегистрироваться в качестве предпринимателя в течение трёх лет (п. 4 ст. 22.1 закона № 129-ФЗ).

Нет особого смысла «бросать» ИП и дожидаться принудительного закрытия, потому что самостоятельно закрыть ИП по стандартной процедуре намного проще, чем ООО. Поэтому лучше сделать всё по правилам и не лишать себя возможности возобновить работу в любой момент.

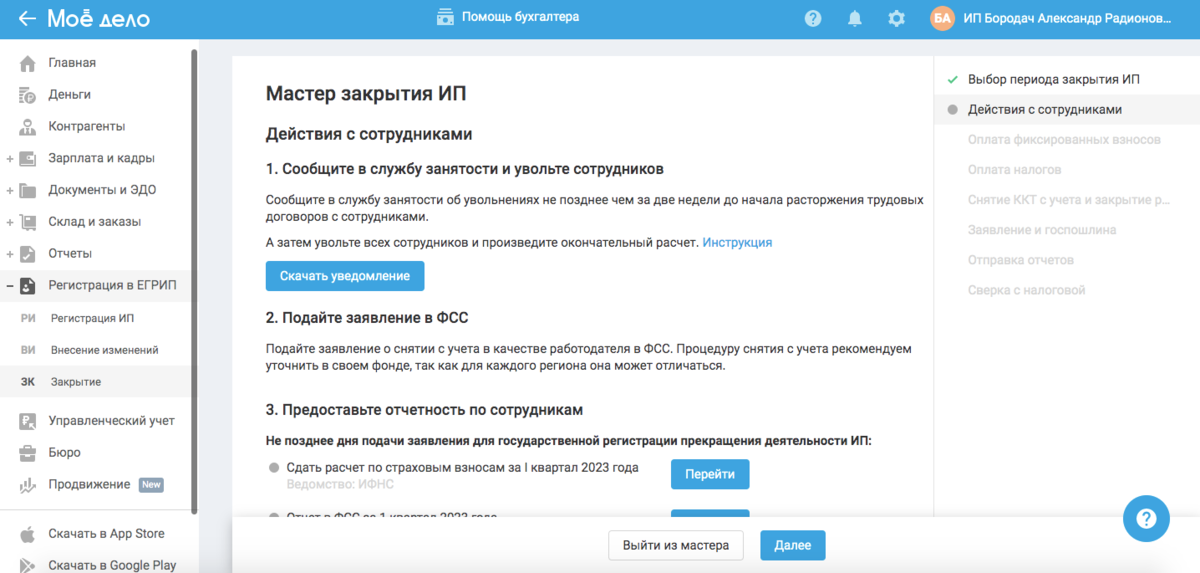

В сервисе «Моё дело» можно быстро и без проблем закрыть ИП даже удалённо. Для этого есть специальный мастер на главной странице личного кабинета. Вам нужно будет выбрать дату подачи документов на закрытие ИП, и система выдаст список шагов, которые нужно пройти. Вы сможете:

- скачать нужные формы для центра занятости об увольнении сотрудников;

- рассчитать и сразу заплатить оставшиеся на дату закрытия налоги и взносы;

- снять с учёта кассу;

- свериться с налоговой инспекцией;

- сформировать и отправить всю необходимую отчётность;

- сформировать и отправить заявление на закрытие ИП, оплатить госпошлину.

Всё это вы сделаете с понятными инструкциями и всплывающими подсказками от сервиса, поэтому ничего не пропустите и нигде не ошибётесь. А благодаря автозаполнению вы сформируете все документы быстро и по правилам.

Как приостановить свой бизнес с минимальными потерями

Если вы планируете вернуться и возобновить деятельность, можно не закрывать компанию или ИП, а приостановить работу. Часть активов при этом можно продать или сдать в аренду.

Что делать с персоналом

Объявить простой. При простое по вине работодателя сотрудники должны получить не менее 2/3 от среднего заработка (ст. 157 ТК РФ), поэтому вариант подходит только если собираетесь приостановить работу на короткий период.

Отправить сотрудников в неоплачиваемые отпуска. Здесь придётся договариваться, и нет никакой гарантии, что работники согласятся ждать возобновления деятельности на таких условиях.

Сократить работников. Для этого их нужно предупредить за два месяца и выплатить им выходное пособие в размере от одной до двух среднемесячных зарплат. А по решению службы занятости выходное пособие может выплачиваться до трёх месяцев после увольнения (ст. 178 ТК РФ). Таким образом, с даты принятия решения о сокращении затраты компании на каждого сотрудника составят от трёх до пяти его среднемесячных зарплат.

У ИП такой обязанности по закону нет. Он должен заранее предупреждать работников о сокращении и платить выходное пособие только в случае, если это прямо предусмотрено трудовым договором (ст. 307 ТК РФ).

Уволить работников по соглашению сторон. Здесь тоже придётся заплатить компенсацию, обычно это не меньше, чем 3-4 средних зарплаты. Плюс в том, что работников уволят сразу и не будет затрат на содержание помещений.

Руководителя организации уволить его нельзя, так как компания не может остаться совсем без сотрудников. Кроме того, какая-то деятельность все равно будет — расчёты по ранее заключенным контрактам, отчётность, некоторые налоговые платежи. Если директор и собственник — одно лицо, можно просто уйти в неоплачиваемый отпуск. Если же директор — отдельный сотрудник, лучше перевести его на неполную ставку с учётом фактического объёма работы.

Как быть с контрагентами

Если собираетесь возобновлять деятельность, важно не растерять хотя бы ключевых покупателей и поставщиков.

Если планируете вернуться к работе в ближайший год, есть смысл заключить рамочные договоры (ст. 429.1 ГК РФ). В таких договорах определяются только самые общие правила взаимодействия сторон. Конкретные условия поставки или оказания услуг (цена, сроки, объемы и т.п.) стороны затем согласуют отдельно, оформив приложение к договору, спецификацию или другие подобные документы. Так про вас не забудут, а при возобновлении работы вы сэкономите время на заключении и согласовании договоров.

Если арендуете редкое оборудование или удачно расположенное помещение, попробуйте не отказываться от аренды, а договориться с арендодателем о временном снижении тарифов или об отсрочке платежей.

Что делать с активами

Продавать активы во время приостановки нужно только в случае, когда бизнесмен планирует в дальнейшем вести деятельность в меньших масштабах. Тогда нужно реализовать те активы, которые не понадобятся после возобновления работы.

Начислять амортизацию основных средств в бухучёте нужно независимо от того, работает компания, или нет (п. 30 ФСБУ 6/2020). В налоговом учёте амортизацию по неиспользуемым основным средствам можно не начислять. Для этого руководитель компании должен своим приказом перевести эти объекты на консервацию на срок свыше трёх месяцев (п. 3 ст. 322 НК РФ).

Если есть возможность, лучше сдать временно свободное имущество в аренду.

Налоги и отчётность

Бухгалтерская и налоговая отчётность

Мгновенно остановить бизнес вряд ли получится — нужно будет продать остатки продукции и товаров со склада, а значит останется аренда и зарплата директора.

В таких ситуациях нужно продолжать перечислять те же обязательные платежи и сдавать ту же бухгалтерскую и налоговую отчётность, что и до приостановки. Разница будет только в уменьшении сумм.

Если обороты сведутся к нулю, бухгалтерскую отчётность нужно сдавать пока существует фирма. Компания, которая свернула деятельность, в большинстве случаев будет соответствовать требованиям для малого бизнеса, а значит может вести упрощённый бухучёт (п. 4 ст. 6 закона от 06.12.2011 № 402-ФЗ). Тогда можно сдавать только баланс и форму № 2 в сокращённом формате без приложений.

Даже при отсутствии оборотов нужно сдавать нулевые отчёты: на ОСНО — по налогу на прибыль (НДФЛ для ИП) и НДС, на УСН и ЕСХН — по соответствующему налогу.

Пока в собственности есть недвижимость, остаётся и налог на имущество, если оно не освобождено от налогообложения. Организации также сдают декларацию по налогу на имущество. Если у компании нет объектов обложения налогом на имущество, то она не должна сдавать ни декларацию по этому налогу, ни ЕУД (письмо Минфина РФ от 28.02.2013 № 03-02-08/5904).

Если за отчётный период совсем не было налогооблагаемой базы и оборотов по счетам и кассе, можно сдавать единую упрощённую налоговую декларацию до 20 числа после окончания квартала (п. 2 ст. 80 НК РФ). Она может заменить декларации по:

1. Налогу на прибыль.

2. НДС.

3. УСН.

4. ЕСХН.

По мнению Минфина, ИП не имеет права сдать ЕУД вместо декларации 3-НДФЛ, даже при отсутствии оборотов (письмо от 30.10.2015 № 03-04-07/62684). ИП на ОСНО может заменить на ЕУД только декларацию по НДС.

На практике ЕУД удобно сдавать только недействующим компаниям на ОСНО.

Отчётность и платежи, связанные с сотрудниками

Если ИП уволил всех работников, не будет платежей по НДФЛ и взносам. А вот отчётов не будет только если сотрудников не было с начала года, потому что зарплатные отчёты сдают нарастающим итогом. Поэтому, если в течение года у ИП были сотрудники, хотя бы несколько дней, то все квартальные и годовые отчёты за этот год необходимо сдавать: РСВ, 6-НДФЛ, 4-ФСС, СЗВ-СТАЖ.

Кроме того, ИП, даже при отсутствии деятельности, должен платить ежегодные фиксированные страховые взносы за себя.

У ООО обязательно должен быть хотя бы один сотрудник — директор. Если директор получает зарплату, нужно платить НДФЛ, взносы и сдавать все отчёты по персоналу, как во время обычной работы.

Если директор ушел в неоплачиваемый отпуск и у него нет начислений и выплат зарплаты с начала года, нужно сдавать:

1. Нулевой расчёт по страховым взносам (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

2. Нулевую форму 4-ФСС.

3. Формы СЗВ-М и СЗВ-СТАЖ (письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

6-НДФЛ при отсутствии оборотов по зарплате за год можно не сдавать (письмо ФНС РФ от 23.03.2016 № БС-4-11/4901), но лучше заранее направить в ИФНС письмо в свободной форме о приостановке деятельности и отсутствии движения по зарплате за отчётный год.