Российский коммерческий банк, работающий в основном в северном регионе страны.

👉Банк активно развивается. Открывает представительства по всей России, стабильно наращивает капитал, выручку, чистую прибыль и, соответственно, дивиденды.

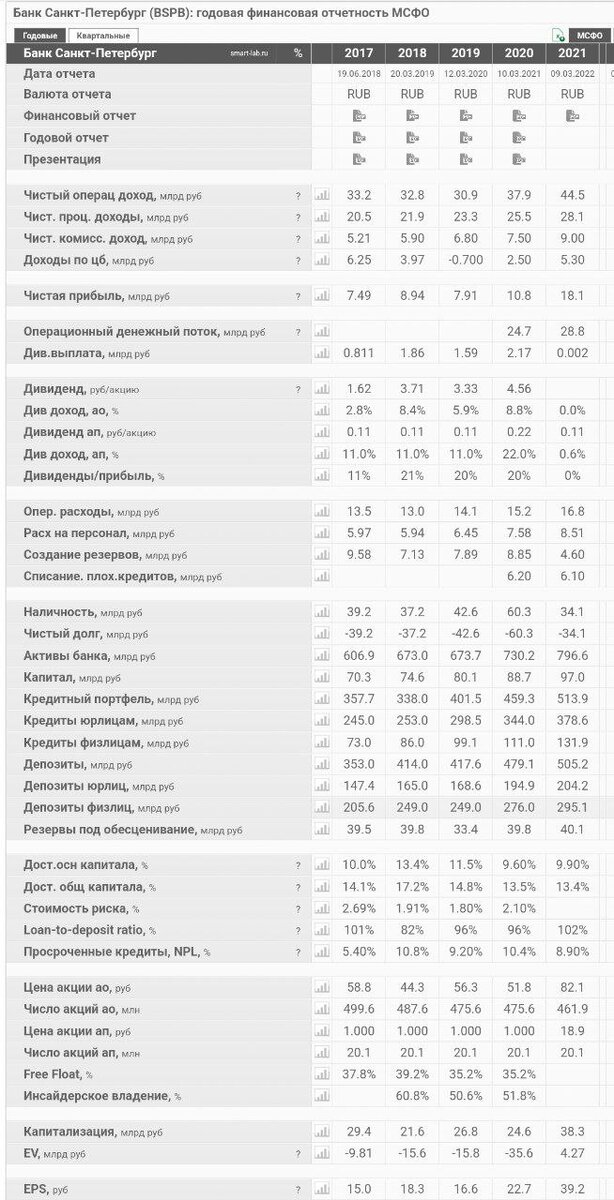

Див. политика предполагает выплату всего 20% чистой прибыли на дивиденды, так как сейчас находится в стадии формирования капитала и наращивания кредитного портфеля.

👆Но даже эти 20% от прибыли дали доходность 11% за 1 полугодие 2022 года.

🥰БСПБ любит побаловать своих акционеров байбеками. За 5 лет было выкуплено почти 10% обыкновенных акций. Доля каждого акционера в бизнесе выросла на 10%.

👉26% акций владеет менеджмент. Вот и ответ на вопрос, с чего такая щедрость? Мотивация активно развивать банк и не обижать акционеров явно есть)

Риски:

1) Акция низколиквидная, а значит переоценить её могут только дивиденды. Див. политика утверждена до 23 года.

2) В основном банк выдаёт кредиты юр. лицам (больше 70% кредитов), платёжеспособность которых нам неизвестна.

👉Однако, я думаю, все эти риски перекрываются недооценённостью. Компания стоит всего 2,5 годовых чистых прибыли.

Капитал банка 97 млрд₽, а капитализация 45 млрд₽. По отчёту за 21 год только кэша у банка 34 млрд₽.

👆Для сравнения. У Сбера по последнему отчёту капитал 5,6 трлн, а капитализация 6 трлн🤷♂

ИТОГИ РАЗБОРА:

Активно развивающийся банк. Капитал растёт, дивиденды увеличиваются, байбек проводится, менеджмент в развитии заинтересован.

Единственный значимый риск – то, что, в основном, все кредиты выдаются юр. лицам, платёжеспособность которых нам неизвестна. В целом, мне компания нравится.

Ставьте реакции 👍🏼.

Также, жду ваши мысли по этой теме в комментариях.