Справки о доходах за 2023 год сдаются в налоговую в составе годового расчета 6-НДФЛ. Принцип отражения в них подарков не изменился.

Если подарок стоит дешевле 4000 руб., в отчете 6-НДФЛ и справке о доходах его можно не указывать.

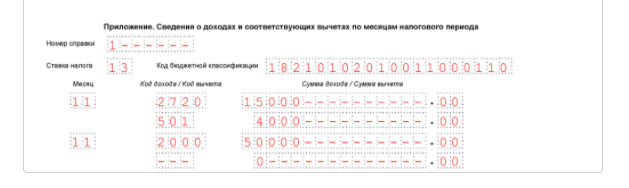

Если подарок дороже 4000 руб. или за год их было несколько на общую сумму свыше 4000 руб., проставьте в приложении к справке код дохода 2720 (в некоторых случаях 2721), стоимость подарка, код вычета 501 и сумму вычета 4000 руб. (письмо ФНС от 17.02.2022 № БС-4-11/1934@).

Фрагмент заполнения справки о доходах с подарком может выглядеть так:

Как отразить подарок в других разделах 6-НДФЛ, см. здесь.

Пример расчета НДФЛ при выдаче нескольких подарков в календарном году от «КонсультантПлюс»Сотруднице (налоговому резиденту РФ) организация в течение календарного года выдала три подарка:первый подарок - к 8 Марта деньгами в размере 1 500 руб.;второй подарок в июне к профессиональному празднику в виде вазы стоимостью 2 000 руб.;третий подарок в декабре к Новому году деньгами в размере 1 000 руб.Выдача каждого из подарков оформлена приказом руководителя.Чтобы посмотреть расчет, получите пробный доступ. Это бесплатно.

Если подарков за год было на меньшую сумму, в 2-НДФЛ их можно не указывать.

Смотрите наш образец заполнения справки 2-НДФЛ. И не забывайте, что с 2024 года форма 6-НДФЛ и справки о доходах обновлена.