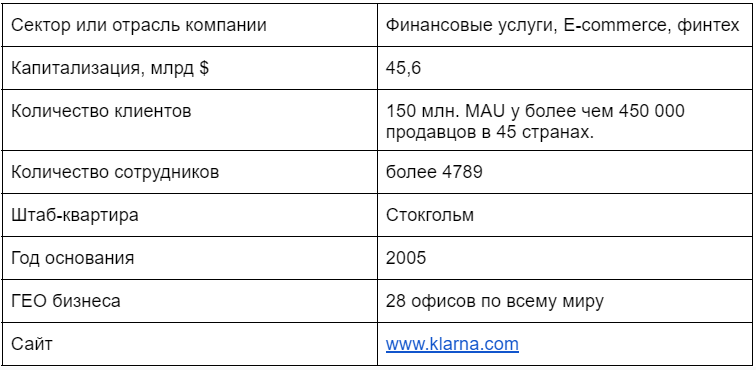

Если мы говорим о прорывных технологических решениях чаще мы ожидаем услышать о компании из США или Китая. Однако, в этот раз у нас исключение в лице Klarna — шведский финтех гигант с представительствами в Европе, Северной Америке и Австралии.

О бизнесе

Шведская Компания предоставляет платежные решения для потребителей и продавцов. В услуги Klarna входят прямые платежи, варианты оплаты после доставки и планы рассрочки. Компания также предоставляет услуги по привлечению трафика, маркетингу, обработке платежей, разрешению споров и услугам перекрестных продаж для продавцов.

Отраслевой анализ

Давайте взглянем на конкурентов Klarna и посмотрим как чувствуют себя глобальные финтех компании в 2022 году.

По результатам 5 лет мы видим финансовый результат в -11,26%. Конечно речь идет не о падении всех компаний, а только о крупных гигантах вроде PayPal, Block, Adyen и др.. Как видно на графике до ноября 2022 года результат роста за 5 лет по глобальным финтех компаниям составлял 140%, а совокупное снижение с декабря 2021 года достигло 62%. Цены сейчас на исторических минимумах, а выручка финтехов продолжает расти и расширяться, в чем же дело?

Акции финтех компаний во многом состоят ожиданий будущего роста, поэтому и сильно снижаются при повышении процентных ставок. Однако как только центральные банки останавливают рост ставок и переходят к снижению, то акции финтехов при наличии прибыльной бизнес модели восстанавливаются.

Так как Klarna продолжает прирастать в темпах роста выручки и рынок способствует снижению цен публичных финтехов, мы можем говорить о довольно выгодных ценах на акции при среднесрочной горизонте инвестиций 1,5-2 года.

Глобальный рынок финтех решений оценивался в $110 млрд в 2020 году и по прогнозам достигнет $699 млрд при среднегодовом темпе роста в 20,9% CAGR. Основным драйвером роста служит расширение платформ электронной коммерции и спрос на передовые технологические решения для оплаты. Наиболее продвинутым рынком для финтехов является Северная Америка, где уже присутствует бизнес Klarna.

Финансовые данные

Финансирование

В настоящий момент компании находится на стадии инвестиционного раунда H. За всю историю менеджмент Klarna привлек $4,09 млрд за 22 инвестиционных раунда. Последнее финансирование было получено 11 июля 2022 года на $800 млн. по оценке $6,7 млрд.

Исходя из вышеизложенного есть основания полагать что Klarna может провести IPO или объявить о нем практически в любой момент, как только сложится благоприятная ситуация на фондовом рынке. С другой стороны, число в 22 инвестиционных раунда дают нам основание полагать что в компании умеют привлекать средства для финансирования роста бизнес модели.

Инвесторы

В общем количестве компания насчитывает более 1000 розничных в число которых также входит менеджмент и сотрудники. Из числа институциональных инвесторов можно выделить следующие топ фонды:

- Sequoia;

- Softbank;

- Silver Lake;

- Управляемые BlackRock аккаунты.

Поглощения

C момента основания в 2005 году Klarna суммарно провела 16 поглощений различных брендов с целью стратегического развития. Некоторые примеры сделок вы можете видеть на рисунке ниже.

Более крупных финтех как правило поглощает мелкую компанию для внедрения ее технологических решений в свою линейку продуктов. Для небольшой компании это возможность выгодно продать свои доли. Для поглощающей стороны это способ поддерживать быстрый рост выручки за счет увеличения продаж существующим клиентам и выход на новые рынки из-за появления новых продуктов.

Отчетность

Теперь давайте взглянем на наиболее свежую отчетность компании, которую она публикует на своем сайте. Это конечно не консолидированное МСФО, но для непубличной компании это отличный уровень.

Klarna как финтех имеет у себя под крылом два направления доходов: комиссионные с транзакции и кредитные с банковских операций.

По итогам 3 квартала 2022 года компания генерирует 243 млн долларов (2 516 181 SEK) чистых процентных доходов что составляет прирост 6,92%. Для сравнения этот сегмент рост на 20% в 2021 году до периода ужесточения монетарной политики ФРС и обострения европейского энергетического кризиса.

Чистая операционная прибыль в которую входит комиссионных доход с основного транзакционного бизнеса компании растет на 18% за первые 9 месяцев 2022 года по отношении к аналогичному периоду 2021. Что в целом тоже показывает замедление темпов роста по отношению к годовым значениям роста 2021 года по отношению к 2020, когда этот показатель вырос на 35%.

Последним третьим важным параметром мы должны отметить расходы на персонал и маркетинг (SG&A), которые выросли на 52% за период в первые 9 месяцев 2022 года. Что в целом медленнее прироста расходов в 2021 году по отношению к 2020 когда темп роста SG&A расходов составил 86%.

Теперь давайте сделаем выводы. Мы видим как компания замедлилась в темпах роста выручки от транзакционного бизнеса и банковского подразделения по итогам 2022 года. Однако все еще сохраняет агрессивный рост операционных расходов на зарплаты и маркетинг для быстрой экспансии на рынке США и Австралии.

Выходит что несмотря на снижение маржинальности бизнеса из-за поднятия процентных ставок Klarna сделала ставку на расширение и захват рыночной доли в Северной Америке и Австралии. Что с одной стороны требует больших затрат на продвижение, а с другой открывает двери на самый состоятельный финтех рынок планеты.

Вышеизложенные причины дают основания полагать что бизнес Klarna начнет быстро восстанавливаться в капитализации, как только заговорят о снижении процентных ставок в ФРС и ЕЦБ. Так как Klarna еще не выходила полноценно на рынок Южной Америки, Южной Азии, Индии и крипто, у нас есть все основания полагать что компания еще может вернуться к темпам роста чистой операционной прибыли свыше 25%.

Оценка

Год назад капитализация Klarna составляла $45,6 млрд против оценки последнего раунда в июле 2022 года в $6,7 млрд. Что составляет падение 85%. Откуда такое падение если операционные результаты снизились значительно меньше?

Klarna так как и ее прямой конкурент Affirm столкнулись с замедлением роста потребительских расходов на фоне повышения процентных ставок. Так как компании пропагандируют бизнес модель “Buy now, pay later” (BNPL) то вера инвесторов в стоимость компаний напрямую коррелирует с уровнем процентных ставок, ситуацией с инфляцией и уровнем доверия потребителей.

Как мы знаем уровень потребительских находится на уровне 100,2 по результатам на 29 ноября что в целом отражает хорошую картину. Но вот пессимизм инвесторов в отношении роста процентных ставок и обуздания инфляции располагает их к негативному отношению по капитализации BNPL компаний. Для сравнения акции Affirm Holdings при квартальном росте продаж в 25% снизились по итогам полугода на 45%.

Перспективы

Как известно лучше сделки на рынке определяются не плохими или хорошими активами, а дешевизной или дороговизной стоимости. Высокий период процентных ставок и инфляция расположили инвесторов к крайнему пессимизму в отношении капитализации BNPL компаний.

Мы уже видели первые признаки замедления инфляции и с момента наступления мягкой монетарной политики США мы можем предположить что бум потребительских трат и BNPL бизнес моделей быстро восстановится, что может сказаться высокими прибылями для инвесторов непубличного рынка.

Риски

К рискам инвестиций в Klarna мы можем отнести более серьезный чем предполагалось энергетический кризис в Европе и более затяжную борьбу чиновников ФРС с инфляцией. Этот сценарий развития событий возможен если США продолжат усиливать конфронтацию с Китаем, что приведет к серьезным торговым спорам что пока выглядит маловероятным.

Также на мировой инфляции может сказаться выход из под контроля ситуации в Китае, на фоне отмены политики Covid Zero. Если окажется что население Поднебесной будет плохо вакцинироваться, а вирус будет быстро распространяться, то это может создать проблемы в работе экономики и замедлить промышленную активность крупнейшей экономики Азии.