Всем привет. Под конец года помимо налогов, которые снимут с инвесторов, стоит вспомнить и о том, что в следующем году можно будет получить налоговый вычет по ИИС.

Не буду особо вдаваться в подробности данного типа счёта, лишь вкратце напомню:

ИИС – индивидуальный инвестиционный счет. Практически такой же брокерский счёт, но со своими ограничениями и преимуществами. Одно накладывает на себя второе.

Пока есть 2 типа счета: 1 и 2. Ещё их называют А и Б. Открываются они без присвоения «должности», а получают их уже после того, как была проведена первая процедура по вычету или освобождению от уплаты налога.

По 1-иису получаем налоговый вычет (если работаем в белую, и работодатель осуществляет все необходимые выплаты). По 2-иису получаем освобождение от уплаты налога с дохода. Каждый смотрит, что ему выгоднее и удобнее.

Основной недостаток, что фактически получить внесенные сбережения обратно инвестор может лишь после закрытия счёта. И тут вступает в силу ограничение владения минимум 3 года. Если закрыть раньше, то полученные вычеты надо будет вернуть.

ИИС у меня открыт, мне был интересен 1-иис. Самым простым решением по нему считал и продолжаю считать покупку туда облигаций ОФЗ с выводом купонов на отдельный счёт (некоторые брокеры дают такую возможность).

Немного поподробнее про 1-иис

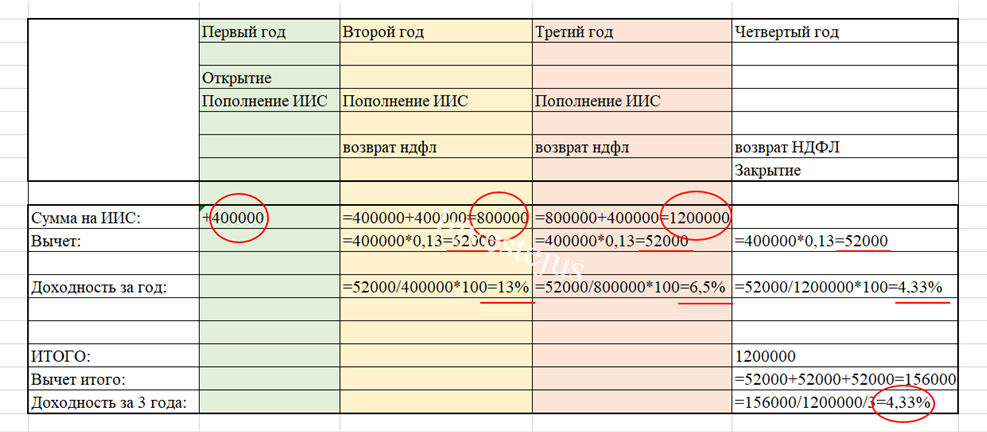

Вычет позволяет возвращать 13% от той суммы (фактически НДФЛ), которая была внесена за этот год, но не более 52000 руб. Т.е. получается выше 400000 можно не вносить (13% от 400000). Кстати, стоит учитывать, что и работодатель должен был «отдать» за крепостного инвестора сумму не меньше.

Конечно, большой доходности по вычетам тоже достигнуть не получиться. Везде рекламируют те самые 13%. Только не особо уточняют, что это лишь от внесенной суммы за год. Накидал небольшую таблицу, как это может выглядеть при максимальных цифрах

Вот-так вот. Слабенькая доходность выходит. Но это в любом случае деньги, которые можно получить за то, что их внесли на ИИС. Добавляем те же ОФЗ со сроком действия под закрытие и уже становится повеселее (кому не интересны ОФЗ, возможны и другие, более рискованные варианты). Я упоминаю ОФЗ, поскольку купил, настроил вывод купонов и не открываешь до следующего пополнения.

И кстати становится понятно, что держать долго ИИС не выгодно, поскольку доходность по вычетам по всему счёту снижается со временем. Проще закрывать по истечению срока и открывать новый.

Я не пополнял счёт в первый год владения. Разбирался в целом что и как устроено на обычном брокерском счете. ИИС просто был открыт и всё. Завёл туда деньги лишь когда закончились вклады в банках под 20%.

До этого ещё уточнял у брокера вопросы вывода купонов на отдельный счёт, а также о формировании всех необходимых документов для получения налогового вычета (какие-то брокеры делают и вывод купонов отдельно, а их банки помогают и с вычетом). Так что тоже стоит уточнить все эти моменты.

А теперь почему важно задумать об ИИСе вчера?

Ещё раз повторю, что можно его открыть – пусть будет даже пустым. Слухи о том, что лавочку прикоют будут изменения ходили давно. Меня интересовал вопрос, что будет с 1-иис и 2-иис. Вроде как сейчас немного можно выдохнуть.

Уже открытые, видимо, принудительно не переделают в иис-3 (очень на это надеюсь), но открыть новые старые ИИС больше не дадут. Добро пожаловать в новую десятилетку.

В итоге

Если планы по ИИС у вас были, то откладывать не стоит. Счёт может быть и пустым. Если на ИИС вносились деньги, то можно ставить себе пометку в календаре, что надо готовить вычет.

Лично для меня даже 3 года кажутся довольно долгим сроком в наших реалиях, поэтому перспектива 10-ти летних ИИС пока сильно настораживает. Скорее всего новый тип введут до того, как у меня будет возможность закрыть текущий, не возвращая вычеты, и открыть заново на 3 года. Увы.

В целом я вообще сейчас пока не понимаю необходимости внесения подобного рода изменений. Сама история ИИСа насчитывает слишком мало времени. В России он появился в 2015 году. Вроде как сейчас с ним частные инвесторы освоились и привыкли. Но вместо того, чтобы дорабатывать в принципе неплохой инструмент, начинают заново изобретать велосипед. Зачем!? Непонятно. Но поживем увидим, вдруг идея действительно окажется здравой.

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.