Для мотивации писать и кому-то донести свой скромный жизненный опыт хотел бы рассказывать как я контролирую личные финансы.

Занимаясь бизнесом, я научился одной важной вещи - четкому распределению финансовых потоков, это применительно как к бизнесу и финансовой модели моей компании, так и к личной жизни.

На данный момент я выплачиваю себе официальную зарплату от лица моей компании в размере 40 000 рублей в месяц. Столько у меня менеджер зарабатывает.

Эта сумма комфортна для меня в первую очередь тем, что на все мои траты на данном этапе мне хватает.

Систематика моих трат заключается в фиксированных тратах в нескольких ключевых отраслях моей жизнедеятельности.

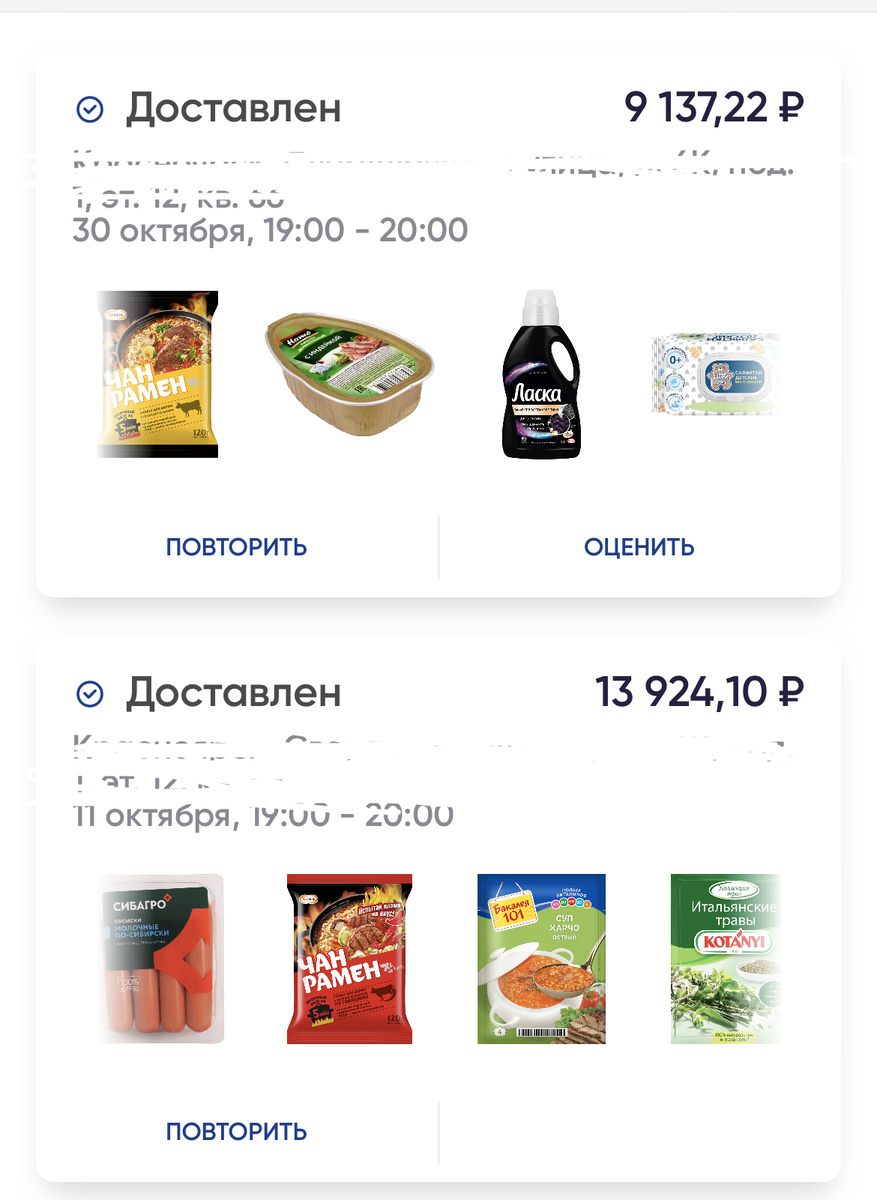

1) продукты питания, на 2-их в месяц уходит порядка 20 000 рублей, да это не совсем скромно в каком-то контексте и не совсем жирно, но с другой стороны это та средневзвешенная сумма денег э, которой мне хватает для комфортного существования.

Еду я заказываю через приложение Лента, там все продукты я в основном и покупаю.

Не вижу смысла кидать скриншоты выборки за каждый месяц, вот просто для наглядности.

Продукты в списке хаотичны, от лапши до кучи овощей, обычная разнообразная корзина.

Заказ делаю на 2 человек из расчёта питания на 2-4 недели, когд эта как.

2 - ипотека: 11 050 в месяц, эта сумма ежемесячного платежа по ипотеке. Ставка по ипотеке у меня 6,5 %, сумма чуть более 1,5 млн. Ипотеку не закрываю, не вижу необходимости, эти 1,5 млн. работают на фондовом рынке и краудфандинге и приносят от 10 до 15% годовых, поэтому пока не вижу смысла закрывать ипотеку и морозить деньги.

3) 9000 рублей: категория ежемесячных расходов.

- 3500 коммунальные платежи, квартира у меня небольшая, 30 кв.м, самая дорогая платёжка 3456 рублей.

- 4000 спортивный зал, месячный абонемент.

- 2500 непредвиденные расходы. (Стрижка и пр по-необходимости)

В рамках этого ежемесячного бюджета я стараюсь контролировать свои расходы, бывает они превышают этот обусловленный мной порог, но не более чем на 5000 рублей.

Деньги, которые я зарабатываю сверх 40 000 рублей я направляю на развитие бизнеса, инвестиции, будущие пенсионные накопления и подушку безопастности.

Жена зарабатывает помимо меня свои деньги, которые она распределяет в рамках медицинского бюджета и прочих потенциальных трат.

Так же она от суммы своей зарплаты берет условную сумму в 20 000 рублей в месяц на поездки на такси, обеды вне дома, кофе и прочее.

Суммарный семейный бюджет составляет 65 000 рублей расходов ежемесячно, в рамках необходимых трат и личных хотелок.

Бюджет на покупку одежды и пр. формируется на специальном счёте и туда каждый месяц из общего дохода откладываются суммы в размере 2000 - 5000 рублей. Тратятся по мере необходимого.

Все деньги поступаемые сверх ежемесячной нормы уходят на инвестиционные счета и пр.

Лично я трачу очень мало, я не покупаю себе особо вещей, не покупаю безделушки, только книги и обучение.

Контроль бюджета я осуществляю через банковское приложение, если в середине месяца я потратил все деньги, я буду ходить на счёте с 500 рублями, но лишних денег не возьму (конечно это не применительно к непредвиденным ситуациям, но применительно к выбору моего стиля жизни).

Я понимаю, что это не самые маленькие и не самые большие траты на ежемесячное функционирование, но сам факт стабилизации и контроля расходов мне приятен и удобен.