Глава 1. Деятельность компании.

ООО «Солид-Лизинг» - универсальная лизинговая компания, в портфеле которой более 13 видов оборудования, преобладает строительная техника и грузовой автотранспорт. Компания имеет головной офис в г. Москве и филиал в Казани. Услуги лизинга компания преимущественно предоставляет на территории г. Москвы, Дальневосточного, Сибирского и Центрального федеральных округов. Бенефициарами компании являются Н.В. Юрасова (владеющая долей в 93,1% через компанию ООО «Деловое партнерство») и Л.В. Борисенко (6,9% через компанию ООО «ДИЛОС»). В конце 2021 года – начале 2022 года планируется вхождение нового учредителя в лизинговую компанию посредством взноса в уставный капитал денежных средств в размере 20,6 млн руб.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

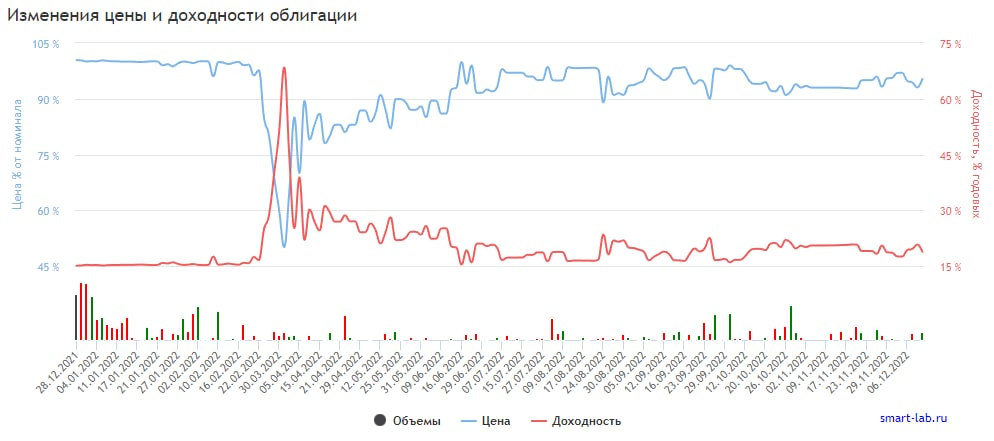

1. Номинал облигации СолЛиз01 составляет 950 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: СолЛиз01 стоит сейчас 906.3 руб. или 95.40% от номинала.

3. Срок обращения (дата погашения) состоится 22-12-2026 года.

4. Оферта не назначена.

5. Текущая доходность составляет 18.82%

6. Купон составляет 34.34 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 10 до 150 тыс. рублей в день, поэтому возможны проблемы с покупкой или продажей позиций.

10. Волатильность выше 2%.

11. Дюрация составляет 548 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 19,3% (в числовом выражении с 409 до 488 млн. руб.)

2. Чистая прибыль выросла на 118% (в числовом выражении с 9,7 до 21,1 млн. руб.)

Глава 3.2 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодием 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 32% (в числовом выражении с 228,4 до 155,6 млн. руб.)

2. Чистая прибыль выросла на 27,2% (в числовом выражении с 8 до 10,2 млн. руб.)

Глава 3.3 Отчет за 9 месяцев 2022 года, в сравнении с 9 месяцами 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 45% (в числовом выражении с 368 до 201 млн. руб.)

2. Чистая прибыль снизилась на 19,4% (в числовом выражении с 17,7 до 14,3 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

24 декабря 2021 года рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности лизинговой компании «Солид-Лизинг» на уровне ruB-, по рейтингу установлен стабильный прогноз. Ранее у компании действовал рейтинг на уровне ruB- с развивающимся прогнозом.

Рейтинг компании обусловлен слабыми конкурентными позициями, приемлемым уровнем достаточности капитала при невысокой эффективности деятельности, слабой оценкой ликвидной позиции и консервативной оценкой корпоративного управления. Изменение прогноза по рейтингу обусловлено стабилизацией качества активов, а также планируемым увеличением капитала.

Примечание: Данных по долговой нагрузке компании не много, но судя по уровню рейтинга можно предположить, что долговая нагрузка эмитента не стабильная.

Глава 5. Важные моменты.

Слабые конкурентные позиции компании ввиду незначительного объема бизнеса компании в масштабах российского лизингового рынка (компания занимает 83-е место по новому бизнесу и 80-е место по объему портфеля по итогам 9м2021 года в рэнкинге «Эксперт РА») и ограниченной клиентской базой компании, которая представлена 84 лизингополучателями на 01.10.2021. Клиентская база компании сформирована преимущественно за счет компаний, являющихся представителями МСБ, при этом агентство отмечает относительную стабильность клиентской базы: доля повторных клиентов в продажах компании в 2021 году составила порядка 60%. В лизинговом портфеле отмечается повышенная концентрация на отдельных видах оборудования (на три крупнейших сегмента – строительная техника, грузовой автотранспорт и недвижимость - приходится 87% портфеля на 01.10.2021). При этом бизнес компании диверсифицирован по поставщикам (доля крупнейшего поставщика в портфеле составила 5,4%).

Коэффициент автономии находится на приемлемом уровне в 11,9%, однако низкие темпы генерации капитала на фоне наращивания объемов лизингового портфеля привели к сокращению показателя, составлявшего 13% годом ранее. Компания планирует привлечь капитал в размере 20,6 млн руб. за счет вхождения нового учредителя, в то же время в 2022 году запланированы дивидендные выплаты в размере 7 млн руб.

Слабая ликвидная позиция. Фондирование лизинговой деятельности компании осуществляется преимущественно за счет облигационных займов, на которые приходится около 80% пассивов, при этом порядка 45% биржевого фондирования имеют сроки погашения в 2022 году. Запас ликвидных активов находится на низком уровне (объем средств на счетах и на депозитах в банках составил менее 1% активов на 01.10.2021), что значительно повышает риски рефинансирования для компании на фоне незначительного объема источников дополнительной ликвидности в виде невыбранных кредитных линий. При этом ограниченное число банков-партнеров, не имеющих высоких кредитных рейтингов, по мнению агентства, не позволяет оценивать кредитные линии как стабильный источник и инструмент для рефинансирования обязательств в случае возникновения такой необходимости.

Консервативная оценка уровня корпоративного управления. Качество бизнес-процессов в целом соответствует специфике и масштабу бизнеса компании: более 80% сотрудников имеют опыт работы в лизинге, имеется разработанная система лимитов на лизингополучателей. Однако отсутствие обособленных подразделений по внутреннему аудиту и финансовому мониторингу, а также малая численность отдела риск-менеджмента оказывают сдерживающее влияние на уровень рейтинга. Агентство негативно отмечает отсутствие аудированной отчетности по МСФО, в связи с чем более объективная оценка качества активов и финансового положения компании затруднена. Стратегия компании направлена на дальнейшую работу с компаниями МСБ в сегментах – легковом и грузовом автотранспорте, строительной технике и спец.технике.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 6. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Компания на данный момент времени абсолютна безынтересна с инвестиционной точки зрения, данных о долговой нагрузке критически мало, рейтинг скорее всего повышен не будет в связи с падением прибылей компании в этом году. Доходности высокие, а вот ликвидность плохая, и купить позицию и продать будет не просто. Наша редакция данную компанию не стала бы рассматривать для покупки.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.