В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в ноябре 2022 года.

В первую очередь отметим, что Минэкономразвития оценило снижение ВВП России в октябре в 4,4% (здесь и далее: г/г) после сокращения на 4,5% в сентябре. В целом за январь-октябрь, по оценкам ведомства, снижение ВВП составило 2,1%. В докладе министерства отмечается, что динамика ВВП близка к прогнозной траектории МЭР, которая подразумевает снижение на 2,9% по итогам 2022 года. При этом ведомство отмечает, что поддержку экономике оказывают строительный сектор и агропромышленный комплекс, которые показывают устойчивый рост к прошлому году. Также МЭР отметило существенное замедление в обрабатывающей промышленности, прежде всего, благодаря росту в отраслях, ориентированных на внутренний спрос.

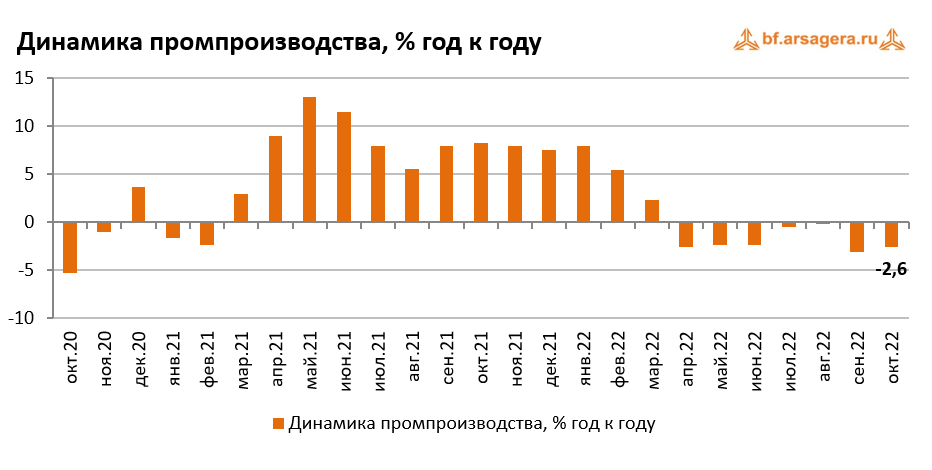

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

По данным Росстата, в октябре 2022 года снижение промышленного производства замедлилось до 2,6% (г/г) после падения на 3,1% месяцем ранее. При этом по итогам десяти месяцев 2022 года промпроизводство практически не изменилось (+0,1%).

Переходя к анализу динамики в разрезе сегментов промпроизводства, отметим, что в сегменте «Добыча полезных ископаемых» снижение ускорилось с 1,8% в сентябре до 2,7% в октябре. Снижение выпуска в сегменте «Обрабатывающие производства» замедлилось до 2,4% после 4% месяцем ранее. В сегменте «Электроэнергия, газ и пар» снижение выпуска, напротив, ускорилось до 2,4% после 1,5% в сентябре. При этом падение в сегменте «Водоснабжение» замедлилось до 7,4% после 7,5% месяцем ранее.

Таким образом, замедлению спада совокупного индекса промышленного производства в октябре способствовало, в основном, улучшение динамики выпуска в «Обрабатывающих производствах», что согласуется с комментариями Минэкономразвития. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте динамика оказалась разнонаправленной. Отметим падение добычи природного газа на 20,3% в октябре (при этом по итогам десяти месяцев снижение добычи составляет 13%). Добыча угля показала в октябре слабое увеличение на 0,8%, при этом с начала года отмечается снижение добычи на 1,3%. В то же время добыча нефти сократилась на 1,3%, а по итогам десяти месяцев все еще показывает увеличение (+2,4%). Что касается СПГ, то его добыча в октябре увеличилась на 1,2%, а по итогам января-октября рост составил 10,6%.

В продовольственном сегменте динамика выпуска мяса оставалась положительной, причем производство мяса скота в октябре выросло на 6% (с начала года рост выпуска составляет 7,1%), в то время как выпуск мяса птицы увеличился всего на 3% (за десять месяцев данная позиция показывает увеличение выпуска на 3,2%). Выпуск рыбы в августе также показал умеренный рост (+3,5%), однако с начала года производство снизилось на 6%. Среди прочих вещей привлекает внимание скачок производства спецодежды в октябре в 2,2 раза (при этом с начала года рост на 43,6%). Это может быть косвенным свидетельством того, что Обрабатывающей промышленности оказывают поддержку военные расходы, в том числе расходы на оснащение мобилизованных граждан. Другим подтверждением этого является, в частности, значительный рост производства навигационных приборов и радиолокационной аппаратуры в октябре (+17% и +30% соответственно). Что касается стройматериалов, то динамика их производства оказалась преимущественно положительной. При этом наиболее сильный рост по итогам месяца продемонстрировали объемы выпуска керамического кирпича (+5,4%), а рост с начала года составляет 7,7%. Однако негативную динамику производства показал цемент (-4,7% в октябре, при этом с начала года отмечается рост на 4,5%).

В тяжелой промышленности динамика выпуска была преимущественно отрицательной. Исключением выступило производство стальных труб, которое выросло в октябре на 18,8% (а с начала года показывает рост на 17,3%). В остальном, производство готового проката упало в октябре на 16%. По итогам десяти месяцев 2022 года производство этого вида продукции показывает сокращение на 6,1%. В производстве легковых автомобилей ситуация с выпуском остается критической. При этом падение выпуска легковых авто составило 65,7% в октябре (-65,9% месяцем ранее), в то время как падение производства грузовых автомобилей составило 22,8% (-20,4% месяцем ранее). С начала года падение выпуска легковых авто показывает 65,9%, а падение производства грузовых авто – 20,4%. Такая динамика по-прежнему обусловлена масштабными приостановками поставок в страну автокомпонентов на большинстве работавших в России мировых автоконцернах.

Переходя к финансовым показателям, отметим, что в конце ноября Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-сентября 2022 года. Этот показатель составил 20,16 трлн руб., в то время как за аналогичный период 2021 года сопоставимый круг предприятий заработал 20,72 трлн руб. Таким образом, сальдированная прибыль предприятий с начала года сократилась к аналогичному периоду предыдущего года на 2,7%. Кроме того, из предоставленных данных следует, что российские предприятия получили сальдированный убыток по итогам сентября (728,4 млрд руб.) впервые с марта 2021 года.

Что касается доли убыточных организаций, то она увеличилась на 1,2 п.п. по сравнению с аналогичным периодом предыдущего года до 28,5%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

В отчетном периоде подавляющее большинство представленных Росстатом видов деятельности зафиксировали, как и прежде, положительный сальдированный финансовый результат. Исключением оказался лишь сальдированный убыток сектора Почтовая связь и курьерская деятельность, который составил 27,9 млрд руб. Большинство отраслей, зафиксировавших положительный сальдированный финансовый результат, в отчетном периоде его увеличили. В Сельском хозяйстве за девять месяцев рост результата составил всего 3,5% (за январь-июль рост составлял 16,2% - значительное замедление здесь наблюдается уже четвертый месяц подряд). Добывающие предприятия сократили свой финансовый результат на 4,1% (при этом по итогам восьми месяцев наблюдался рост на 6,2%). Строительство, имеющее невысокую базу показателя, нарастило свой финансовый результат в 2,1 раза (по итогам восьми месяцев рост составлял 4,2 раза). Также значительный рост с учетом своей базы продемонстрировал вид деятельности Транспортировка и хранение (+53,9%). Не лучшим образом обстоят дела в секторе Оптовой и розничной торговли – предприятия из этой сферы сократили сальдированную прибыль за девять месяцев на 3,2% после роста более, чем на 30% по итогам января-августа. Вероятно, ухудшение динамики объясняется тем, что в сентябре население скорректировало свои потребительские привычки на фоне усилившейся неопределенности относительно будущего. Помимо торговли, отразили снижение сальдированного финансового результата такие отрасли, как Информация и связь и Водоснабжение (-23,9% и -30,2% соответственно).

Переходя к банковскому сектору, отметим, что опубликованный Банком России в ноябре традиционный обзор «О развитии банковского сектора», как и ранее, был представлен без информации о финансовом результате кредитных организаций, а также без совокупного аналитического баланса банковского сектора).

В своем обзоре из ключевых тенденций октября ЦБ отмечает активный рост корпоративного кредитования третий месяц подряд. Так, в октябре портфель вырос на 2,4% или 1,3 трлн руб. после 2,5% в сентябре и 2,4% в августе. С начала года рост составил 10,7% (+5,4 трлн руб.). По пояснениям Банка России, повышенный спрос на кредиты в том числе был обусловлен замещением внешних заимствований с учетом фактического закрытия для российских компаний западных рынков капитала. Потребность в ресурсах также связана с необходимостью трансформации и адаптации бизнеса, усложнением логистических цепочек, увеличением предоплаты по импортным контрактам. Кроме того, существенный вклад вносит кредитование жилищного строительства, которое растет значительно быстрее остальных корпоративных кредитов (рост в октябре составил около 200 млрд руб., +4,6%). Что же касается розничного кредитования, то по предварительным данным, его темпы роста замедлились как в сегменте необеспеченных потребительских кредитов (0,3% после 0,9% месяцем ранее), так и в сегменте ипотеки (1,8% после 2,3% в сентябре). Скорее всего, это было вызвано снижением спроса со стороны населения, а также ужесточением кредитной политики банков.

Со стороны привлечения средств отметим сокращение средств юридических лиц на 1,1% (-0,5 трлн руб.). Главным образом это произошло из-за выплат дивидендов и налогов компаниями из нефтегазовой отрасли. Что касается средств населения, то их отток в октябре замедлился до 0,3% (98 млрд руб. после оттока в размере 458 млрд руб. месяцем ранее). В частности, валютные остатки сократились на $3,7 млрд (211 млрд руб., или -6%), что связано как с конвертациями в рубли, так и с переводами за границу. Рублевые счета при этом выросли на 0,4% (+113 млрд руб.).

Переходя к динамике цен на потребительском рынке, отметим, что в течение ноября 2022 года темпы недельной инфляции постепенно ускорялись от 0,01% до 0,19%. За весь ноябрь цены увеличились на 0,37%. По итогам 11 месяцев цены выросли на 11,07%, а в годовом выражении рост цен замедлился до 12% после 12,6% месяцем ранее.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на сокращение средней цены на нефть по итогам ноября по отношению к октябрю, курс рубля за это время несколько укрепился, при этом к концу месяца его значение составило 61,1 руб. после 61,5 руб. месяцем ранее.

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). К сожалению, ни ЦБ, ни Росстат не опубликовали в ноябре традиционных сведений о внешней торговле товарами. Однако Банк России выпустил предварительную оценку ключевых агрегатов платежного баланса страны по итогам января-октября 2022 года.

Так, согласно данным ЦБ, профицит сальдо счета текущих операций платежного баланса России вырос в 2,3 раза по сравнению с аналогичным периодом 2021 года и составил $215,4 млрд. Определяющую роль в динамике текущего счета платежного баланса сыграло положительное сальдо баланса товаров и услуг на фоне роста стоимостного объема экспорта товаров и снижения стоимостного объема импорта товаров. При этом совокупный дефицит прочих компонентов текущего счета также вырос, в том числе, за счет снижения полученных инвестиционных доходов и текущих трансфертов.

Что касается динамики золотовалютных резервов, то по состоянию на 1 декабря на годовом окне их объем снизился на 8,9% до $567,3 млрд.

Выводы:

- ВВП по итогам октября 2022 года, согласно оценке Минэкономразвития, снизился на 4,4% после сокращения на 4,5% в сентябре. По итогам десяти месяцев 2022 года ВВП сократился на 2,1%;

- Промпроизводство в октябре 2022 года в годовом выражении сократилось на 2,6% после снижения на 3,1% в сентябре, при этом по итогам января-октября промпроизводство все еще показывает символическое увеличение на 0,1%;

- Сальдированный финансовый результат нефинансовых организаций в январе-сентябре 2022 года составил 20,2 трлн руб., снизившись на 2,7% по сравнению с аналогичным периодом предыдущего года, при этом данные свидетельствуют о сальдированном убытке предприятий по итогам месяца впервые с марта 2021 года;

- На потребительском рынке в ноябре 2022 года цены выросли на 0,37% после увеличения цен на 0,18% в октябре, при этом в годовом выражении по состоянию на 1 декабря инфляция замедлилась до 12% после 12,6% по состоянию на 1 ноября. За 11 месяцев 2022 года инфляция составила 11,1%;

- Среднее значение курса доллара США в ноябре 2022 года сократилось до 60,9 руб. после 61,1 руб. месяцем ранее. При этом на конец месяца курс доллара составил 61,1 руб.;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам десяти месяцев 2022 года выросло в 2,3 раза до $215,4 млрд;

- Объем золотовалютных резервов России по состоянию на 1 декабря на годовом окне сократился на 8,9% и составил $567,3