Чтобы получить крупный кредит под меньший процент банки предлагают заёмщику оформить ипотеку, то есть залог недвижимости в пользу банка до полного погашения долга. Такой кредит называется - ипотечный и выдается он как на покупку новой недвижимости, так и под залог уже имеющейся.

Ипотека (залог) оформляется не просто договором залога, закладной или на основании кредитного договора.

А на основании этих документов в Единый государственный реестр недвижимости (ЕГРН) вносится специальная запись об ипотеке с указанием банка-кредитора или иного кредитора, будь им даже и физическое лицо.

Если заёмщик состоит в зарегистрированном браке и между ним и супругом не заключен брачный договор о раздельной собственности, тогда все недвижимое имущество признаётся совместно нажитым.

Иногда так бывает, что доходов одного из супругов вполне хватает для удовлетворения заявки на выдачу кредита и обслуживание долга.

То есть другой супруг не является созаемщиком и кредитный договор не подписывает. И даже квартира оформляется в собственность только на основного заёмщика ( но все-равно является совместно нажитым имуществом супругов).

В этом случае требуется перед сделкой предоставить в банк особый документ - согласие супруга на залог квартиры в пользу банка. То есть, чтобы было письменное подтверждение другого супруга об отсутствии его возражения на регистрацию ипотеки (особого обременения прав) в Росреестре.

Но мало того, что этот документ должен быть составлен в письменной форме. Банк требует удостоверение согласия у нотариуса.

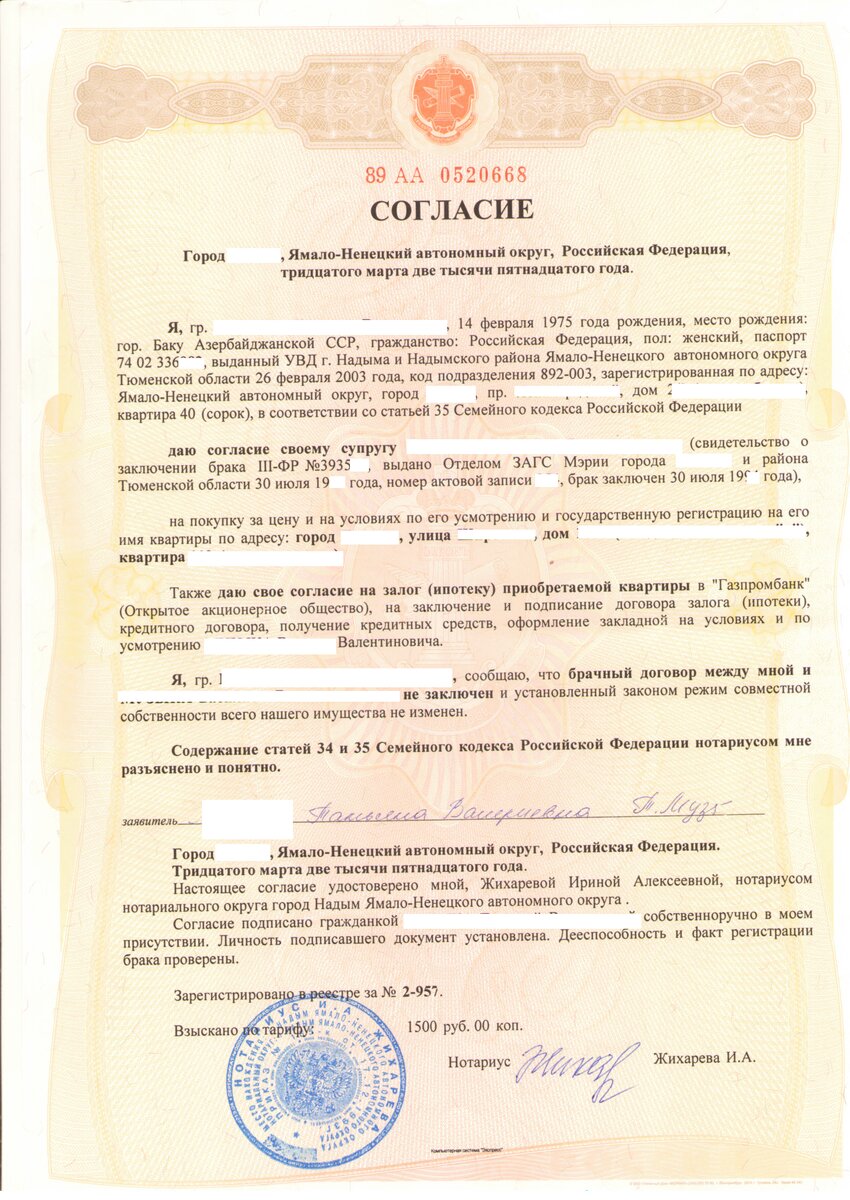

Привожу вам пример такого согласия. Документ этот не очень дорогой.

Не забудьте взять к нотариусу свидетельство о заключении брака (оригинал).

Согласие дается на определенную квартиру, то есть в нём указывается конкретный адрес.

Согласие супруга на залог недвижимости

Таким образом, залог совместно нажитой недвижимости в тайне от супруга невозможен.

Всегда рада разъяснить.

Если статья оказалась полезной - ставьте лайк.

Подписывайтесь на канал и получайте простые, но актуальные разъяснения о сделках с недвижимостью.