В классическом пониманий ипотечный кредит - пассив! Да еще какой! Ведь мало взять ипотеку на жилье (обычно берут новостройки) за 6 000 000, после приемки дома нужно будет сделать ремонт и купить мебель…. А это еще примерно 2 000 000 - 3 000 000. + плюс теперь будут регулярные платежи, налоги и тд… а еще важно помнить что ипотеку дают под процент (10% в среднем) а если еще рассматриваете ипотеку на 20 лет, то это бесконечная кабала, которая больше заберет чем даст! Гораздо выгоднее снимать квартиру. Платить 25000 - 30000 в месяц, а свободные деньги инвестировать, и этом случае через 10-15 лет вы сможете купить 2, а то и 3 таких квартир.

Исключение: взять ипотеку по средствам на этапе строительства, на срок до 10 лет и по возможности гасить досрочно. В этом случае удастся по истечению 10 лет быть в небольшом плюсе!

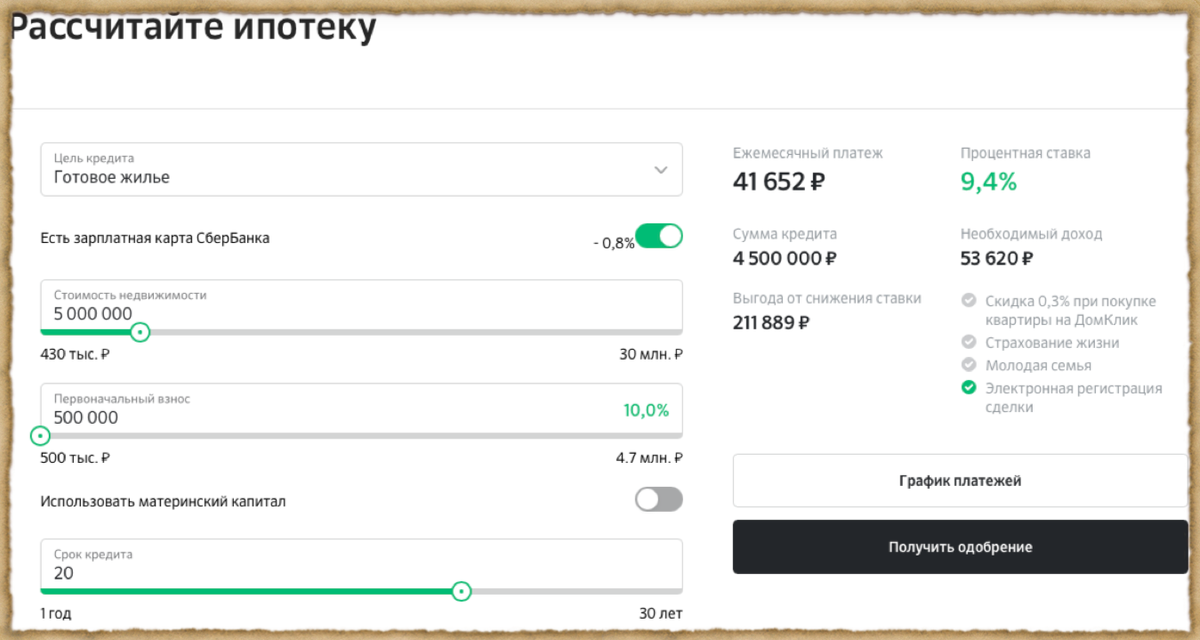

Пример: расчет актуальности ипотеки

- Вы платите 40 000 по ипотеке + 15 000 в месяц на прочие расходы связанные с недвижимостью. 55 000 каждый месяц!

- По итогу за 20 лет вы заплатите 18 026 400 руб. 18 млн за маленькую квартирку на окраине города. А вот продать вы её сможете, в лучшем случае, за 9 млн. ИТОГО: минус 18 млн за 20 лет. И возможная прибыль 9 млн.

Альтернативный вариант

Расходы:

- Вы снимаете квартиру за 30 000 в месяц. Это 7 200 000 за 20 лет!

Доходы:

- Первоначальный взнос 500 000 (который вы накопили для первого примера) Вы инвестируете под 20-30% годовых!

- Оставшиеся деньги 20 000, которые у вас уходили бы на платежи по квартире - докладываете каждый месяц на брокерский счет и инвестируете!

- Итого: через 20 лет на вашем счету будет 125 674 813,75 ₽.

P.S.

Всегда и у всего есть исключения! И если вам некомфортно в съемной квартире, если вы ощущаете незащищенность и крайне нестабильное положение, то в этом случае, конечно, лучше взять ипотеку, но постараться закрыть её как можно быстрее и начать формировать свой капитал!