Доброго времени суток, уважаемые читатели. В этой статье мы вновь решили обратить внимание на ситуацию, когда страховая аннулировала полис ОСАГО. В ней мы расскажем подробнее о той опасности, которая может подстерегать каждого водителя, страхующего свою гражданскую ответственность, приведя соответствующий пример. Кроме этого, мы уделим особое внимание моменту, что делать, чтобы досрочное прекращение договора ОСАГО Вас не коснулось.

Важно не допустить саму ситуацию, когда страховая может аннулировать полис ОСАГО. А во-вторых, обезопасить себя от нежелательных последствий, если все-таки это произошло. Ведь в случае отсутствия действующего договора ОСАГО, и в случаи вины в ДТП, водителю придется компенсировать ущерб из своего кармана.

Досрочное прекращение договора ОСАГО страховой

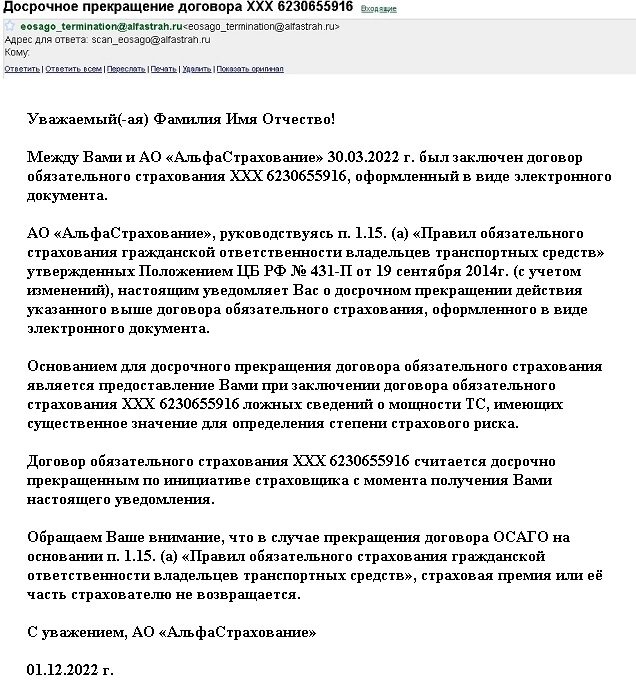

Вообще досрочное прекращение договора ОСАГО страховой явление довольно распространенное, особенно учитывая тот факт, что страховые компании отличаются своим стремлением найти способы получить больше прибыли при минимальных затратах. Взгляните на уведомление ниже. Оно является примером ситуации, когда страховая может аннулировать полис ОСАГО.

Поэтому, помимо основного закона, ФЗ об ОСАГО, автовладельцу важно также знать и помнить о существовании Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Положением ЦБ РФ № 431-П от 19 сентября 2014г.

Нас интересует пункт, указанный в уведомлении. Он объяснит, на чем может быть основано досрочное прекращение договора ОСАГО страховой компанией. Глава 1. Порядок заключения, изменения, продления, досрочного прекращения договора обязательного страхования. Абзац второй пункта 1.15:

Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;иные случаи, предусмотренные законодательством Российской Федерации.

Говоря понятным языком, это сведения, которые напрямую влияют на стоимость полиса ОСАГО. Для страховой это лакомый кусочек. Обнаружив неточности в сведениях, первое, что ждет автовладельца это досрочное прекращение договора ОСАГО страховой компанией в одностороннем порядке, без возврата уплаченных за страховку денежных средств. И на это есть все основания! Руководствуясь все теми же правилами страхования, страховая не вернет Вам ни копейки (пункт 1.16 Правил):

В случае досрочного прекращения действия договора обязательного страхования по одному из оснований, предусмотренных абзацем третьим пункта 1.13, абзацем четвертым пункта 1.14 и абзацем вторым пункта 1.15 настоящих Правил, часть страховой премии по договору обязательного страхования страхователю не возвращается.

Поэтому, говоря о ситуации, когда страховая аннулировала полис ОСАГО, практически всегда имеется в виду указанные выше пункты Правил. В результате, автовладельцу остается быть предельно внимательным при оформлении автогражданки, чтобы не допустить досрочное прекращение договора ОСАГО страховой.

Сведения для полиса ОСАГО и коэффициенты для расчета

Для этого, в большинстве случаев, достаточно сверять сведения для полиса ОСАГО с документами (СТС, ПТС, паспортные данные). При этом не забывать, что коэффициенты для расчета стоимости автогражданки формируются, как раз исходя из введенных данных.

Почему мы говорим об обязательной сверке. Зачастую страхователи не подозревают о том, что внесли неверные сведения. Приведем пример:

Для любого водителя СТС один из основных документов, который содержит основные данные о транспортном средстве и его владельце. Только вот не во всех СТС есть графа мощность двигателя. Не найдя ее, в сведения для полиса ОСАГО страхователи начинают включать данные, полученные из разных сервисов. Это в конечном счете и приводит к ошибке. А всего-то нужно сверить данные, внесенные в ПТС автомобиля. Конкретный пример — это автомобиль Daewoo Matiz. Данные о мощности двигателя в СТС отсутствуют, различные источники показывают значение от 50 лошадиных сил. По факту, информация, занесенная в СТС это 50.3 лошадиных силы. Что равняется коэффициенту равному единице. Если же указать 50 лошадиных сил, то это будет являться существенной ошибкой, так как коэффициент уже будет равен 0,6.

Другим возможным способом не допустить ошибку, является сверка данных с предыдущим полисом и коэффициентами, которые будут соответствовать вводимым данным. Напомним, какие коэффициенты применяются для расчета ОСАГО.

Коэффициенты для расчета ОСАГО

Цена полиса ОСАГО — это произведение величин соответствующих следующим коэффициентам:

ТБ — базовый тариф. На момент написания статьи Центробанком РФ установлен тарифный коридор в значениях от 1646 до 7535 рублей на страхование автомобилей категории B для физических лиц.

КТ — территориальный коэффициент. Его значение это отражение аварийности в пределах территории на которой преимущественно используется транспортное средство. Поэтому для крупных городов коэффициент всегда выше. Поэтому, заполняя сведения для полиса ОСАГО, нужно корректно вносить адрес проживания.

КБМ — коэффициент безаварийного вождения. Рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. Под ним подразумевается риск наступления страхового события, следовательно оказывает влияние на стоимость полиса.

КВС — Коэффициент возраста и стажа водителя. Рассчитывается, исходя из данным о дате рождения и продолжительности водительского стажа, соответствующим сведениям из водительских прав или карточке водителя.

КО — Коэффициент ограничений. Он учитывает число водителей, допущенных к управлению транспортным средством. При отражении в полисе ограниченного перечня лиц, если водители имеют достаточный возраст и стаж, этот коэффициент будет равен 1 и значит не будет участвовать расчете.

КС — Коэффициент сезонности отражает период использования транспортного средства в течение года. Значение коэффициента единица — это полная стоимость при использовании автомобиля более 10 месяцев.

КП — коэффициент, зависящий от срока страхования ТС. Применяется при заключении договора ОСАГО на транспортные средства, зарегистрированные в иностранных государствах и временно используемые на территории России. А также при покупке ОСАГО для осуществления перевозки авто к месту его регистрации на срок следования к этому месту. Значения от 0,2 до 1.

КМ — коэффициент мощности. Это значение, которое соответствует мощности двигателя конкретного автомобиля.

До 50 лошадиных сил включительно - 0,6;

Свыше 50 до 70 лошадиных сил включительно - 1,0;

Свыше 70 до 100 лошадиных сил включительно - 1,1;

Свыше 100 до 120 лошадиных сил включительно - 1,2;

Свыше 120 до 150 лошадиных сил включительно - 1,4;

Свыше 150 лошадиных сил - 1,6.

Когда страховая аннулировала полис ОСАГО

Таким образом, еще раз приходим к выводу, чтобы не допустить ситуации, когда страховая аннулировала полис ОСАГО, важно проверять вводимые данные и значение коэффициентов. Понятно, что действующие тарифы провоцируют на те или иные ухищрения с целью снизить стоимость полиса, однако не нужно забывать том, что страховые могут проверить данные по истечению довольно большого промежутка времени и результат будет предсказуемым.

Если же, все-таки ошибка была допущена несознательно, то нужно поспешить ее исправить, внеся соответствующие изменения. Не забывайте проверять свой полис на сайте РСА. В противном случае, Ваш ответ от страховой компании может выглядеть следующим образом:

Или таким, он короче, но суть от этого не меняется.

Уважаемый (Имя Отчество), здравствуйте!

В ответ на Ваше обращение по досрочному прекращению договора ОСАГО сообщаем следующее:

В страховом полисе неверно указана мощность транспортного средства, к сожалению, восстановлению полис не подлежит, и возврат части страховой премии не предусмотрен.

Страхователь несет ответственность за полноту и достоверность сведений и документов, представляемых страховщику.

С тарифами и коэффициентами Вы можете ознакомиться на сайте компании.

Надеемся на понимание с Вашей стороны.

С уважением,

Служба поддержки клиентов страховой компании

На этом все. Спасибо за внимание и будьте внимательны при оформлении договора ОСАГО.

С Вами была Ваша