Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

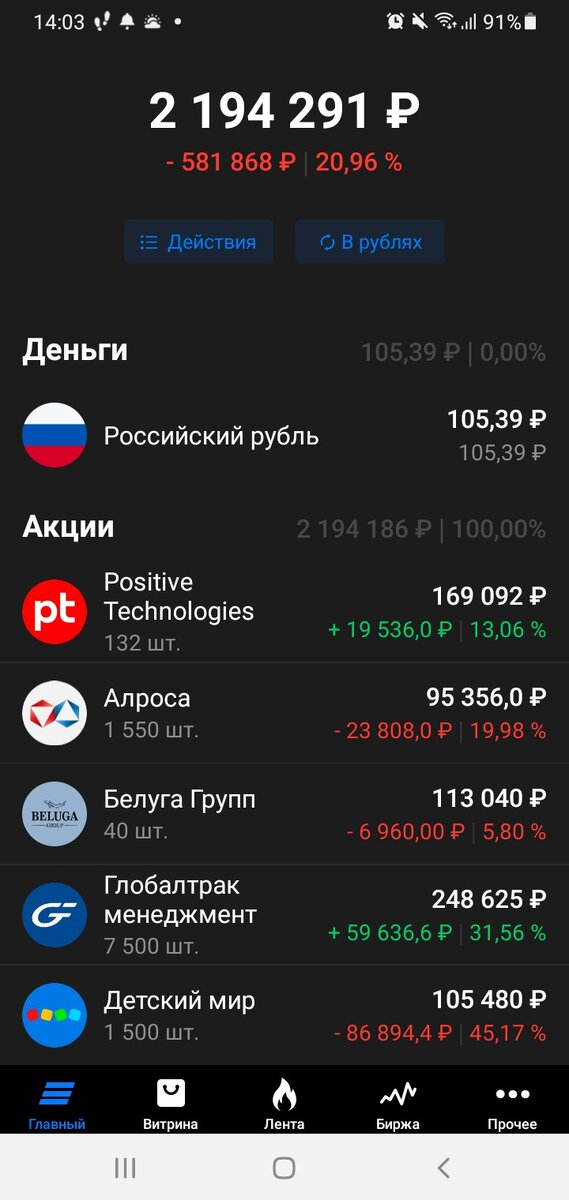

Подошла к завершению 57я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель чуть позеленев в понедельник к пятнице все больше багровел завершив неделю с минусом в 15 тысяч.

На этой неделе начала новый, так сказать, тренд на периодическое пополнение брокерского счета мелкими суммами от текущих доходов. Ранее за три года инвестирования пополнения происходили более-менее крупными суммами без какой-либо периодичности. Портфель в итоге подрос, но в результате безумных экспериментов с открытием коротких позиций в марте 2020 года я вляпалась в эти ваши «плечи» и маржинальное кредитование и вся эта волынка со списыванием ежедневных комиссий за пользование «плечом» тянулась до 24 февраля сего года.

И на этом фоне периодические внесения мелких сумм которые бы примерно были бы равны списываемым комиссиям ну вообще не смотрелись. И вот наконец завязав со всем этим я дозрела до «инвестирования здорового человека» путем периодических пополнений брокерского счета. На первый 5тысячный взнос в понедельник взяла 10 префов Татнефти, 40 штук ММК и на сдачу 5 акций ОВК. Сегодня получилось пополнить счет еще на 4 тысячи поэтому на следующей неделе также будут покупочки.

Обдумывая заранее что докупать на эти взносы склонялась к увеличению позиций по префам Татнефти, ММК и ОВК на сдачу. Но пятничная новость про очередные игры с НДПИ Белоусова сотоварищи Заставила призадуматься.

В результате анонсированных поправок в Налоговый кодекс по временному НДПИ (налог на добычу полезных ископаемых) акции Алросы в пятницу упали на 4%, а гномы Аркенстона, добывающие алмазы для Алросы в первом квартале следующего года приуныли т.к. станут беднее на 19 млрд.

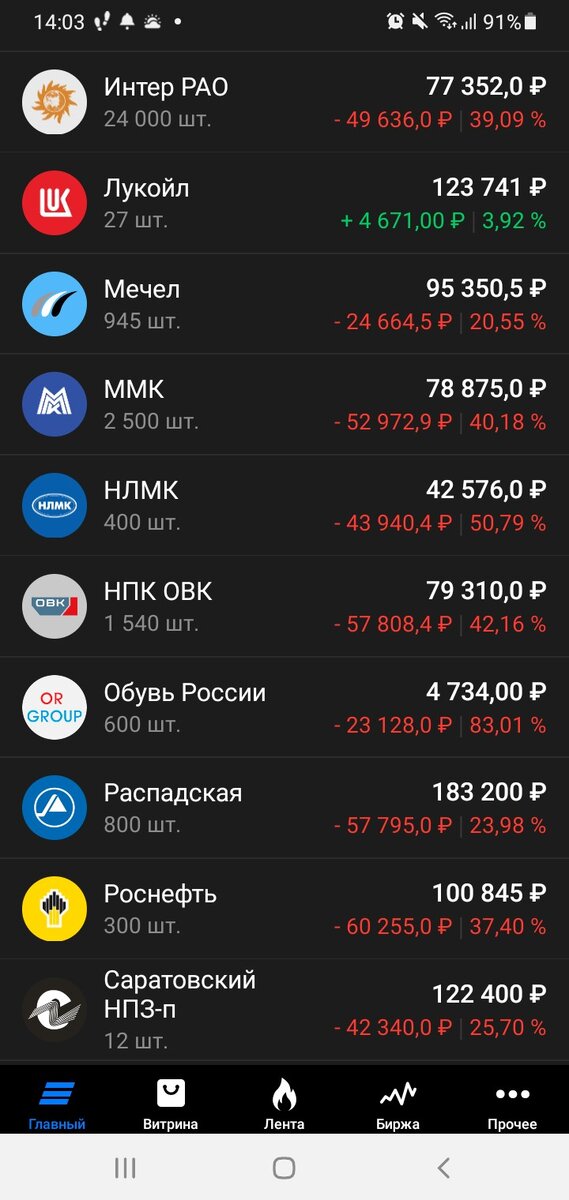

А НДПИ это не только про алмазы, это вообще про все, что из земли тянут и продают. В том числе про руду для металлургии, и нефть и газ. А мы помним высказывания этого неприятного и особо не задумывающегося над выбором выражений г-на в отношении металлургов.

Поэтому на фоне оптимистичного, но пока не подкрепленного отчетностью выступления главы ИнтерРАО г-на (и вот тут я имела ввиду слово «господин» в отличие от упоминавшегося ранее субъекта) Ковальчука, что итоги года порадуют ростом показателей, я, когда-то по наивности захотевшая поспекулировать на акциях ИнтерРАО да так в них и застрявшая, решила, так сказать диверсифицировать периодические денежные потоки на брокерский счет между префами Татнефти и акциями ИнтерРАО…и ОВК на сдачу.

ИнтерРАО это ведь не только электроэнергия с монополией на ее импорт, но и, например, Невский экологический оператор где у данной компании доля в уставном капитале в 25%. А это компания, собирающая все «мусорные» платежи физических и юридических лиц по Санкт-Петербургу (с населением +5 млн.).

Учитывая остальных акционеров НЭК данное детище ИнтерРАО «тарифом не обидят», что подтверждается внеплановым ростом предельного тарифа на обращение с ТКО для реализации инвестпрограммы. НЭК это только то, что навскидку пришло в голову как жителю Санкт-Петербурга. А так там еще много всего. На фоне кубышки накопленной за счет нераспределенной прибыли за предыдущие годы в +350 млрд. руб. даже кем только не обсуждавшееся с диванов в негативном ключе приобретение десятка инжениринговых ОООшек картину не портит.

Ну и дивиденды – они небольшие т.к. 25% от чистой прибыли по МСФО, но стабильные. Ни пандемийная истерия, ни 24 февраля на них не повлияли и дивиденды выплачиваются год из года строго по дивполитике. Сейчас у меня средняя в 5,29 руб. за акцию, т.е. просадка от нынешней цены 40%, т.е. засела я в ней надолго, буду потихоньку в общем увеличивать позицию. Чередуя покупки ИРы с префами Татнефти.

Из хороших новостей этой недели, помимо выступления Б.Ковальчука о работе ИнтерРАО стоит упомянуть отчет Сбера за ноябрь и выросшую за месяц прибыль на 22,7% (г/г),

утверждение общим собранием акционеров Лукойла ранее рекомендованных советом директоров дивидендов в 793 рубля за 2021/2022 годы.

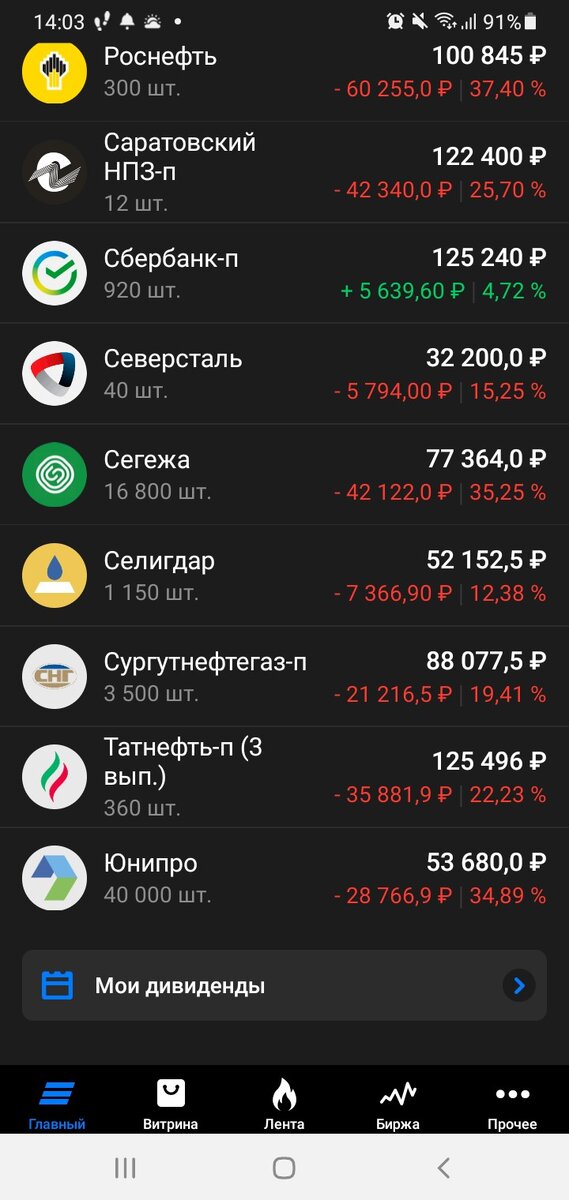

Ну и вишенкой на торте дивиденды от НЛМК. Увидела в почте сообщение от брокера – уведомление о выплате дивидендов от НЛМК. Полезла, проверила, «целых» 2,6 рубля на акцию. Проверила официальный сайт – все верно, была рекомендация такая. При текущей цене в 105 рублей (у меня так средняя вообще 216 руб.) дивдоходность никакая, но тут на мой взгляд, сам факт важен, что вернулись к выплате.

Насколько размер рекомендации соответствует финансовым результатам без отчетности сказать нельзя т.к. из ранее раскрытых операционных результатов металлургов за 9 месяцев мы можем увидеть только объемы добытого/произведенного/проданного, но не выручку/прибыль, но раз есть дивиденды есть и прибыль, а учитывая нелегкие времена далеко не вся она пошла на выплату дивидендов.

Я честно говоря после продления разрешения не раскрывать финотчетность до середины 2023 года каких-то новостей по дивидендам от металлургов до второй половины 2023го вообще не ожидала, уж точно не по итогам 9 месяцев нынешнего года, но вот такой приятный сюрприз в 900 с чем-то рублей поступит на счет в январе. А там глядишь и остальные металлурги подтянутся :)

Ну и сегодня потратила немного времени, чтобы проголосовать своими 1500 акциями Детского мира. Против реорганизации конечно. Не думаю, что раз вопрос вынесли на повестку не было необходимого количества голосов (с учетом невозможности голосования акциями, находящимися у нерезидентов), ну а вдруг соломинка миноритариев переломит хребет мажоритарному верблюду? А Вы если держите ДМ до сих пор не поленились проголосовать? Пишите в комментариях, буду признательна за обратную связь.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…