Доля СПГ в мировой торговле газом достигла примерно 50%, а доля спотовых и краткосрочных поставок приблизилась к 40% объема контрактов.

Об этом сообщается в докладе Международной группы импортеров сжиженного природного газа (GIIGNL). И до середины 2023 года спрос будет превышать предложение.

Подрыв в сентябре газопроводов СП из России в Германию будет в скором времени неизбежно признан переломным моментом мирового рынка газа. Диверсия на газопроводах стала самым значительным нарушением табу на силовые операции в мировой торговле энергоносителями − самого уязвимого и важного сектора мирового рынка в целом, выведя такие нарушения из склочных интриг вокруг, в общем-то, незначительных (скорее, пиарных) нападений на танкеры в регионе Ближнего Востока к очевидной готовности великих держав использовать военные операции и на других мировых энергетических маршрутах. Диверсия особо значима, потому что многолетняя борьба с углем и нефтью поставила природный газ, объявленный «переходной мерой к чистой энергетике», по важности и вниманию на один уровень с нефтью и углем, а в связи с гораздо меньшими возможностями накопления его долговременных запасов плюс переориентацией потребителей на газ с угля и нефти, пожалуй, повыше и угля, и нефти.

Международная группа импортеров сжиженного природного газа (GIIGNL), согласно сайту организации, была создана в 1971 году группой из 19 компаний (к этому моменту регазификационные терминалы работали в Испании, Великобритании и Франции).

На сегодня в базирующейся в Мадриде Группе 84 члена из 27 различных рынков Азии, Европы и Америки, представляющие практически все терминалы импорта СПГ, а также газовые и энергетические компании и большинство крупных нефтяных компаний, работающих с СПГ, сообщается на сайте Группы.

В докладе GIIGNL «Сжиженный природный газ на службе безопасности поставок и энергоперехода» приведены графики о современном состоянии мирового рынка СПГ.

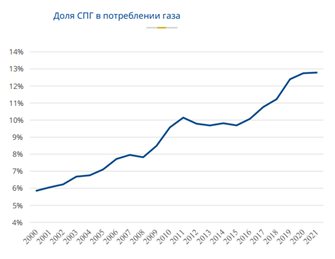

За 20 лет доля СПГ в потреблении газа выросла примерно с 6% до 13%.

Но что важнее, доля СПГ составляет около половины всей международной торговли газом (цифры левой оси в млрд кубометров).

Быстро растет число стран-экспортеров и импортеров СПГ.

Основные страны-экспортеры СПГ

Основные страны-импортеры СПГ

В 2022 году произошел значительный рост потребления СПГ в Европе и сокращение поставок СПГ в Азию. За 10 месяцев 2022 года Европа получила 97 млн тонн, что соответствует по пропорции 116,4 млн тонн в год − рост на 55% по сравнению с 2021 годом.

Примечание: Moyen Orient − Ближний Восток

Поставки СПГ в Европу и Азию в 2020-22 гг.

Значительная доля спотовой торговли привела к чудовищной волатильности рынков СПГ в Европе и Азии по сравнению с ценой на газ в США и ценой нефти.

Доля спотовых и краткосрочных контрактов S&CT поднялась в 2020 году до 40% (S&CT − спотовые и краткосрочные объемы, поставленные по контрактам на срок менее или равный 4 годам).

Доля S&CT в торговле СПГ

Газовая политика Европы последние годы жестко придерживалась принципа спотовых контрактов и отказа от заключения длительных контрактов. Но «прижало», и 29 ноября государственная энергетическая компания Qatar Energy объявила о подписании 15-летнего контракта с Германией с объемом поставок 2 млн тонн СПГ ежегодно. Газ начнет поступать с 2026 года.

Из-за прежнего нежелания заключать длительные контракты Германия опоздала к закупке газа в Катаре в 2023 году. Теперь ей придется ждать, когда в 2025 году Катар приступит к вводу в строй новых крупных мощностей по добыче газа из гигантского «Северного» месторождения в Персидском заливе. На газ этого месторождения уже претендует Китай, который неделей ранее заключил с Qatar Energy 27-летний контракт на поставку 4 млн тонн в год, и переговоры продолжаются.

В мае Германия заключила контракт о поставках СПГ из США с установки по сжижению газа Golden Pass в Техасе, которая на 70% принадлежит компании Qatar Energy, но и этот газ поступит в Германию только в 2024 году.

В 2022 году Европу спасло от газового голода сокращение поставок газа из США в Азию и рост производства СПГ в США и других странах.

Европа (левый столбик) получила дополнительно к 10 месяцам 2021 года 37,6 млн тонн СПГ за счет сокращения поставок в Азию на 16,3 млн тонн, в Южную Америку – на 5,3 млн тонн. В правом столбце – рост производства на 7,8 млн тонн в США и 8,0 млн тонн в других странах.

МЭА в докладе «Никогда не рано готовиться к следующей зиме» приводит аналогичный по смыслу график с похожими цифрами (50 млрд куб. м эквивалентно 31 млрд тонн).

Годовая динамика мирового экспорта и импорта СПГ в ключевых регионах, январь-октябрь 2022 г.

Европа может сказать спасибо газовикам США. Чтобы обеспечить Европу необходимым СПГ, американские производители с марта 2021 года до июня 2022 года использовали свои заводы по сжижению газа на уровне базовой нагрузки 100% или выше.

Но в следующем году, по мнению экспертов МЭА, у Европы могут возникнуть проблемы с газом. Ожидается, что мировые поставки СПГ в 2023 году увеличатся всего на 20 млрд кубометров, что намного меньше, чем вероятное дополнительное сокращение поставок по российским трубопроводам. Поставки российского трубопроводного газа в ЕС в 2022 году должны составить около 60 млрд кубометров. Но в 2023 году они, по всей вероятности, сократятся до менее чем половины этого количества – а могут и вовсе прекратиться.

Импорт СПГ в Китай может восстановиться в следующем году и приблизиться к уровню 2021 года (108 млрд куб. м) после блокировок, связанных с Covid. Этот рост потребует более 85% ожидаемого увеличения мировых поставок СПГ, большая часть которого в любом случае уже обеспечена контрактами с Китаем, что ограничит количество грузов СПГ, доступных для европейского рынка.

Китайские контракты на поставку СПГ с фиксированным пунктом назначения в 2023 году увеличатся с 88 млрд кубометров в год в 2022 г. до 100 млрд кубометров в год. Китай будет иметь право первого отказа еще на 12 млрд кубометров СПГ − более половины ожидаемого роста мировых поставок СПГ в 2023 году.

Если поставки российского трубопроводного газа в ЕС полностью прекратятся, а импорт СПГ из Китая восстановится до уровня 2021 года, Европа летом 2023 года может столкнуться с разрывом спроса и предложения в размере 30 млрд, необходимых для пополнения хранилищ газа, делают вывод в МЭА. Этот разрыв может составлять почти половину необходимого газа, чтобы к началу отопительного сезона 2023-24 гг. заполнить хранилища газа на 95%.

МЭА рисует такую картинку баланса газа летом 2023 года в Европе с учетом 5 млрд кубов, необходимых Украине на зиму 2023-24 гг., и прекращения поставок из России (темно-зеленым – разрыв между спросом и предложением)

Распределение баланса природного газа Евросоюза и Великобритании на лето 2023 г. в случае полного прекращения поставок из России и ограниченной доступности СПГ

Проблемы с балансом спроса/предложения СПГ ожидают мир в ближайшие два года, считают авторы ресурса Pemedianetwork.

Дополнительные мощности США должны начать производство в 2022 и 2023 годах. Проекты Cheniere Sabine Pass Train 6 и Venture Global Calcasieu Pass добавят 14,5 млн т/год новых мощностей в 2022 году, и, можно ожидать, Freeport также перезапустит свои 15 млн т/год. емкости в ближайшее время.

Также ожидается, что Golden Pass введет в эксплуатацию свой первый поезд в 2023 году, добавив 5,2 млн т/год.

Дополнительные 22–25 млн т/год находятся в стадии строительства на предприятиях Golden Pass и Venture Global Plaquemines. Оба объекта планируется запустить в 2024 году. В целом экспортные мощности США по СПГ, основанные на уже строящихся объектах, как ожидается, вырастут на 20% до конца 2022 года (не включая еще 20% на восстановление Freeport LNG) и более чем на 50% через три года.

Ни одна другая страна не добавила значительных мощностей по сжижению газа в 2022 году. Единственные два неамериканских предприятия, на которых планируется начать производство в этом году, − это индонезийская линия Tangguh LNG 3 (3,8 млн т/год) и Coral-Sul FLNG (3,4 млн т/год) в Мозамбике, который уже отправил свой первый танкер с СПГ. А в 2023 году только один завод — в Конго-Браззавиле — должен начать производство СПГ мощностью 1,4 млн т/год.

В 2024 году не планируется никаких новых мощностей по сжижению газа за пределами США.

GIIGNL предлагает такой график ввода мощностей до 2026 года. Видно, что до середины 2023 года в мире будет дефицит СПГ, а после – профицит, резко нарастающий до 2026 года (темно-синим – существующие мощности).

Потенциально профицит в 67 млн тонн в год в 2026 году чреват резким падением цены газа, что уже имело место в 2020 году.

Но до 2026 года и падения цен далеко, а на дату подготовки текста 30 ноября стоимость январских фьючерсов по индексу TTF по состоянию на 16.56 мск составляла 1598,4 доллара за тысячу кубометров (+9,2% к началу торгов).

Материал подготовлен Институтом развития технологий ТЭК

Больше материалов рубрики «Нефть и Газ»

Ставьте лайк, если вам понравилась публикация.

Подписывайтесь на канал и будьте в курсе отраслевых событий.