С 1 января 2023 года меняется расчетный период по НДФЛ. В самом начислении НДФЛ изменений нет, но изменились дата признания дохода и сроки уплаты налога. Новые правила существенно отличаются от привычных. Необходимо внести корректировки в регламенты и постараться в этот период избежать ошибок.

Правила выплаты зарплаты, удержания и перечисления НДФЛ в 2023 году

- Расчетными периодами для выплаты зарплаты в 2023 году являются периоды с 23 числа текущего месяца по 22 число следующего месяца.

- Для января 2023 года установлен особый расчетный период: с 1 по 22 января 2023 года.

- Датой признания дохода работника является дата выплаты.

- НДФЛ нужно удерживать при каждой выплате.

- НДФЛ нужно платить в составе ЕНП не позднее 28 числа каждого месяца:

Как платить НДФЛ в январе 2023 года

· Для января 2023 года установлен особый расчетный период: с 1 по 22 января 2023 года.

· НДФЛ с отпускных и больничных (за 3 дня), выплаченных в особый период с 1 по 22 января 2023 года, нужно заплатить в бюджет не позднее 28 января 2023 года.

· НДФЛ с отпускных и больничных (за 3 дня), выплаченных с 23 января 2023 года, нужно заплатить в бюджет не позднее 28 февраля 2023 года.

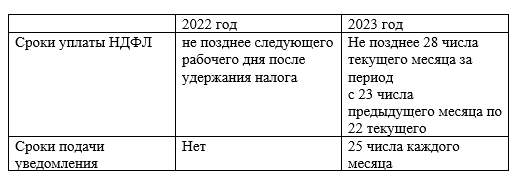

Порядок и сроки уплаты НДФЛ в 2023 году

В связи с введением ЕНП и ЕНС все обязательные платежи в бюджет нужно перечислять в составе ЕНП не позднее 28 числа каждого месяца:

· НДФЛ с выплат за период с 23 числа предыдущего месяца по 22 число текущего месяца платится не позднее 28 числа текущего месяца.

· В срок до 25 числа нужно отправлять в ИФНС специальное уведомление с расчетом исчисленных налогов. Учитывается период с 23 числа предыдущего месяца по 22 число текущего.

· На переходный период (декабрь 2022 - январь 2023) предусмотрены иные сроки уплаты и подачи уведомления:

ü По действующей на последний день 2022 года редакции НК РФ, НДФЛ, удержанный 30 декабря 2022 года, можно перечислить в бюджет 9 января 2023 года.

ü НДФЛ с выплаты за период 1 по 22 января 2023 года нужно уплатить не позднее 30 января (так как 28 выходной день).

ü НДФЛ с выплат за период с 23 января по 22 февраля 2023 года - не позднее 28 числа февраля.

Разъяснения о сроках уплаты НДФЛ и отражении в форме 6-НДФЛ приведены в <Письме> ФНС России от 09.11.2022 N БС-4-11/15099@ <О порядке исчисления и уплаты налога на доходы физических лиц с дохода в виде заработной платы (оплаты труда), полученного сотрудниками организации в 2023 году> {КонсультантПлюс}

Удержанный НДФЛ с заработной платы за декабрь 2022 года, которая выплачена в декабре 2022 года, нужно перечислить в бюджет по правилам, действующим в 2022 году. То есть не позднее следующего рабочего дня после удержания налога (п. 4, 6 ст. 226 НК РФ). Но с 01/01/2023 ЕНС и необходимо подать уведомление. С 01/01/2023 действует новая форма уведомления, утвержденная Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Также на 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения. Ст. 4, Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" {КонсультантПлюс}

Особый порядок - исключения - декабрь и январь.

В декабре (впервые - в 2023 году) НДФЛ нужно перечислить дважды:

- не позднее 28 декабря - налог, удержанный за период с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года (в 2023 году - 29 декабря) - налог, удержанный за период с 23 по 31 декабря.

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, - последний рабочий день. Таким образом, в декабре 2023 года в части НДФЛ нужно направить 2 уведомления: одно не позднее 25 декабря, а второе - до 29 декабря включительно.

С 2023 года отменяется п. 9 ст. 226 НК РФ, запрещающий налоговым агентам уплачивать НДФЛ из собственных средств. Изменения связаны с переходом на уплату бюджетных платежей через единый налоговый счет (ЕНС).

Это значит, что переводить деньги на ЕНС для уплаты НДФЛ можно будет до удержания налога. При этом платеж налоговики спишут в момент возникновения обязанности по уплате - 28 числа или в последний рабочий день года.

Сроки по 6-НДФЛ в 2023:

НДФЛ по прогрессивной шкале в 2023 году

С 2023 года НДФЛ по прогрессивной шкале исчисляется из совокупности налоговых баз. Сейчас ставка 15 % применяется к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Налоговый регистр по НДФЛ в 2023 году

Налоговые агенты самостоятельно разрабатывают форму регистра по НДФЛ. Но есть ряд обязательных требований - они установлены п. 1 ст. 230 НК РФ.

Сейчас регистр по НДФЛ должен содержать в том числе дату перечисления налога в бюджет и реквизиты соответствующей платежки. С 2023 года этих сведений в регистрах не будет, так как их исключили из п. 1 ст. 230 НК РФ в ред. 263-ФЗ.

Налоговые вычеты по НДФЛ

До 2023 года бухгалтер предоставлял налоговые вычеты при расчете за месяц. С 1 января 2023 года бухгалтер должен учитывать следующее. Зарплата за вторую половину месяца, выплаченная в другом месяце, относится к доходу другого месяца. Такой вывод можно сделать из письма ФНС России от 9 ноября 2022 года № БС-4-11/15099@, в котором инспекторы привели примеры.

Все эти изменения не забудьте отразить в учетной политике предприятия, в СПС КонсультантПлюс представлен фирменный материал Путеводитель. Какие изменения внести в учетную политику на 2023 г. (КонсультантПлюс, 2022) {КонсультантПлюс}

Автор материала — Бадьина Елена, эксперт по бухгалтерскому учету ИЦ «ИСКРА»