Чтобы выбрать какую компанию лучше купить, нужно провести анализ компании. Сейчас на примере компании роснефть я покажу на что нужно смотреть и как проводить анализ.

Для проведения анализа нам понадобятся мультипликаторы.

Мультипликаторы — это финансовые коэффициенты для оценки компании и сравнения с другими.

Мультипликаторы могут позволить нам понять насколько дорого или дёшево сейчас оцениваются акции компании. Многие инвесторы принимают решение о покупке акций, основываясь лишь на этих значениях. В принципе для поверхностного анализа этого вполне достаточно.

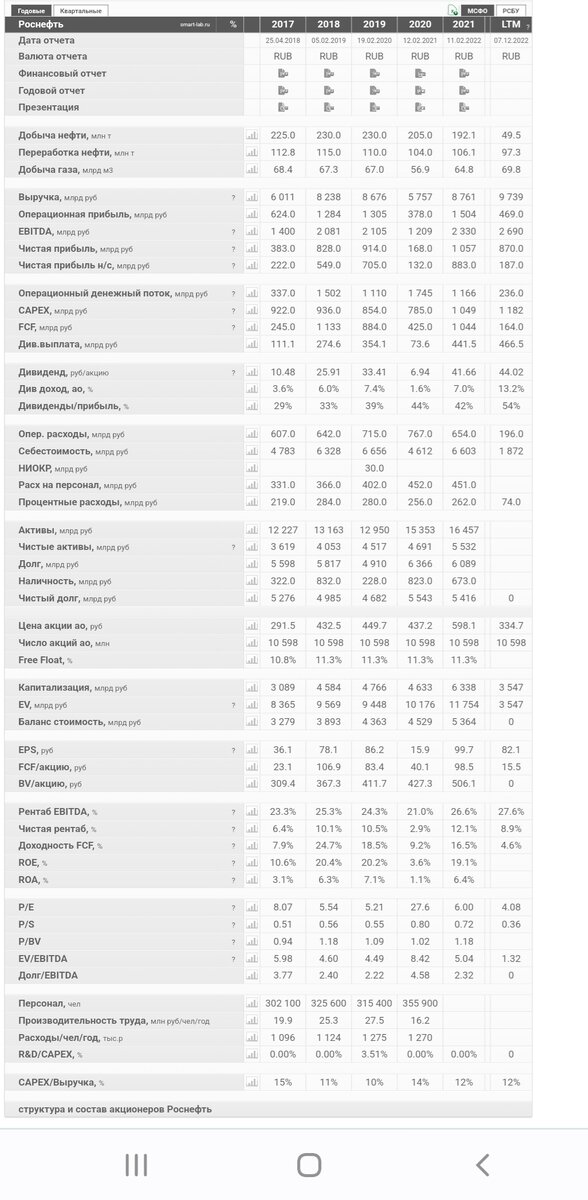

И так первое на что мы смотрим это P/E или цена/прибыль. Данный коэффициент показывает за сколько лет компания окупит наши инвестиции если сохранит текущую прибыль. В случае роснефти P/E равен 4.08. Что вполне хороший результат, особенно если брать компанию на долгосрок.

Следующим важным мультипликатором является P/B или Рыночная стоимость компании/Балансовая стоимость активов компании. Данный мультипликатор показывает сколько активов компании приходится на 1 вложенный рубль. Если P/B меньше 1, то компания считается недооцененной. В нашем случае по последнему отчёту компании показатель P/B не указан, так как компания не полностью раскрыла свои показатели.

Следующий важный мультипликатор EV/EBITDA

EV = [Рыночная капитализация] + [Все долговые обязательства] + [Доступные денежные средства компании]

EBITDA = [Чистая прибыль] + [Расходы по налогу на прибыль] — [Налоговые вычеты] +

[Внереализационные доходы и расходы] + [Выплаты по процентам] + [Амортизация] – [Переоценка активов]

Данный мультипликатор показывает на сколько дёшево стоит компания. Нормальным показателем считается не более 7. В нашем случае это 1.32, что подходит под условия.

И ещё один мультипликатор это долг/EBITDA.

Данный мультипликатор показывает на сколько компания за кредитована. В нашем случае в отчёте роснефти стоит 0. Что на мой взгляд является странным, так как обязательства по облигациям являются долго. А у компании есть не погашенные облигации.

В принципе какие можно сделать выводы. Показатели у компании хорошие. Из дополнительных плюсов можно выделить то, что европейское эмбарго на нефть к роснефти относится в меньшей степени чем к другим нефтяным компаниям. Так как у неё заключены долгосрочные контракты на поставку нефти в другие страны не относящиеся к Евросоюзу. Так что компанию можно рассматривать на приобретение на долгосрок.

Не является индивидуальной инвестиционной рекомендацией.

А вы перед покупкой проводите анализ компании?